Phản biện nhé:

Theo tinh thần của CV16181, "1/ Đối với các khoản thu nhập của cá nhân có nguồn gốc phát sinh từ năm 2008 trở về trước như: khoản chi trả cổ tức, tiền lương, tiền thưởng… nhưng được chi trả vào năm 2009 thì áp dụng các chính sách thuế của năm phát sinh thu nhập,", điều này có nghĩa là tiền lương, thưởng của năm 2008 nó sẽ phát sinh trong năm 2008 chứ. Chẳng qua, những khoản tiền này được thực hiện chi trả trong năm 2009 mà thôi. Có nghĩa rằng, tính thuế TNCN theo cách tính năm 2008.

Đoạn này em chưa hiểu hết, không dám nói

")

, phần màu đỏ nhá "1/ Đối với các khoản thu nhập của cá nhân có nguồn gốc phát sinh từ năm 2008 trở về trước như: khoản chi trả cổ tức, tiền lương, tiền thưởng… nhưng được chi trả vào năm 2009 thì áp dụng các chính sách thuế của năm phát sinh thu nhập,

không tính vào thu nhập chịu thuế TNCN đối với các khoản thu nhập này. "

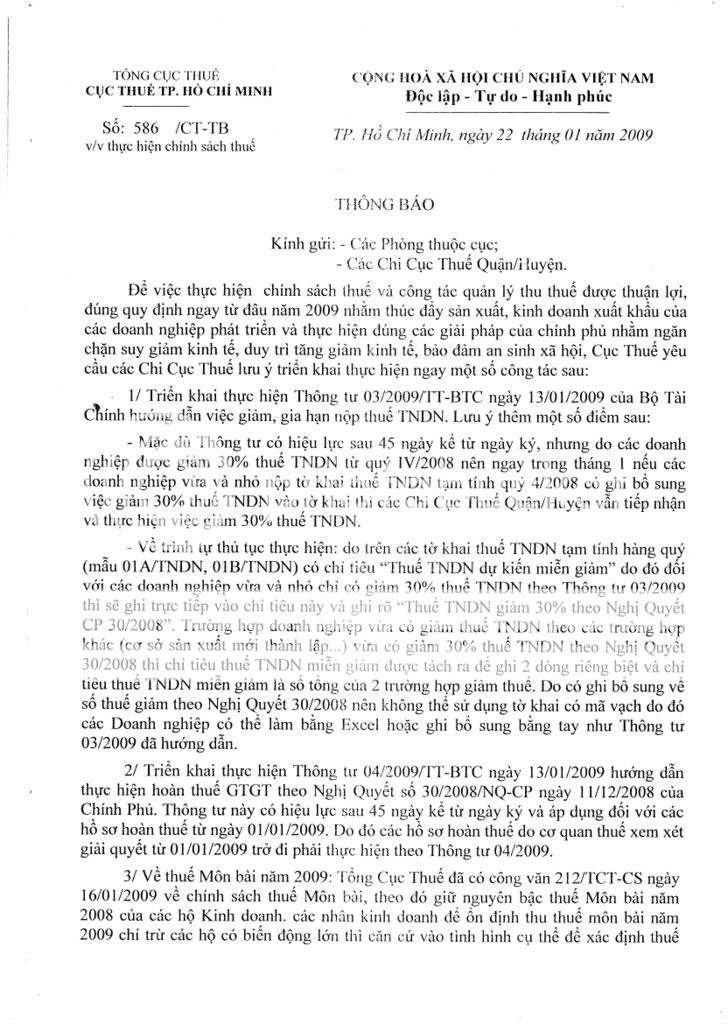

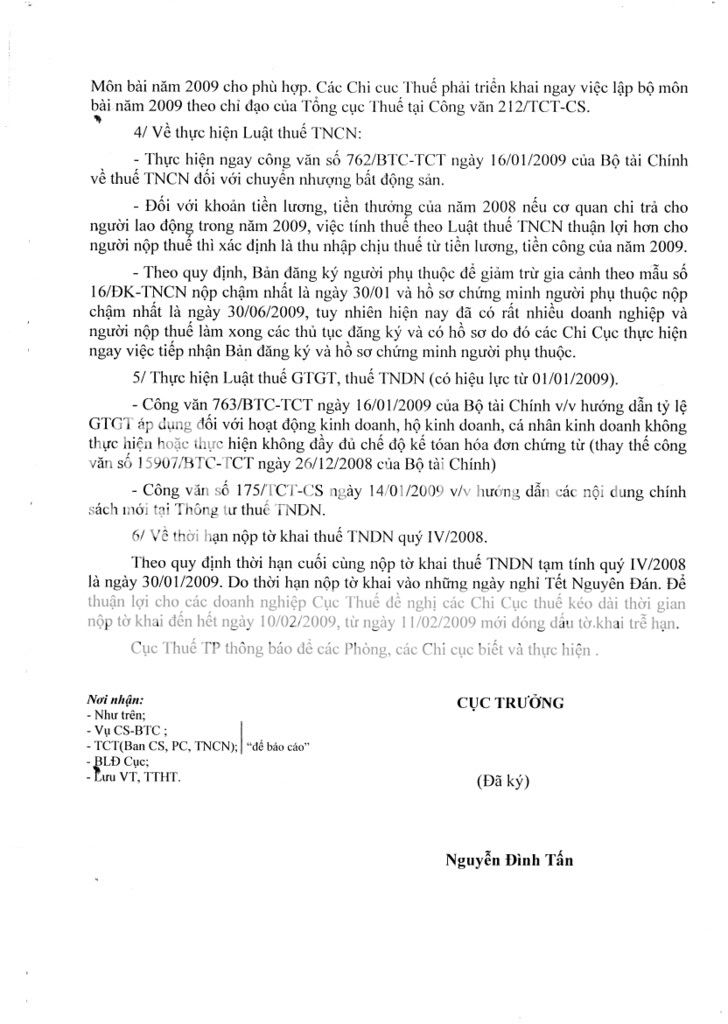

Theo tinh thần công văn 586 cục thuế TPHCM, mục 4, "Đối với các khoản tiền lương tiền thưởng năm 2008, nếu cơ quan chi trả cho người lao động trong năm 2009, việc tính thuế theo Luật thuế TNCN thuận lợi hơn cho người nộp thuế thì xác định là thu nhập chịu thuế từ tiền lương tiền công của năm 2009". Điều này có nghĩa là lương thưởng năm tài chính 2008, nếu thực hiện chi trả trong năm 2009, nếu các bác kế toán thấy cách tính của luật thuế TNCN năm 2009 có lợi cho người lao động thì các bác cứ làm, còn không thì cứ áp dụng cách tính thuế của năm 2008. Vì theo như cty của em, nhân viên làm việc trong lĩnh vực IT, theo luật thuế TNCN cũ được ưu đãi nhiều lắm, mức khởi điểm chịu thuế là 8,000,000 VND chứ không fai là 5,000,000 VND. Do đó, cách tính thuế của năm 2008 vẫn có lợi hơn cho người lao động thì mình vẫn được tính. Thế thôi

vậy nhỉ