Ðề: Giá vật liệu mua vào cao hơn so với giá dự toán rất nhiều? Chi phí vật liệu:

Nếu bạn đưa thấp hơn thì thuế chấp nhận cho bạn vì bạn đưa giá thấp => chi phí thấp => lãi cao => đóng thuế nhiều

Nếu bạn đưa vào cao hơn thì chi phí cao=> chi phí cao=> lõ=> ko có thuế => nên thuế sẽ bóc phần chênh lệch cao hơn ra mà , gọi là xuất toán chi phí và bắt doanh nghiệp phải điều chỉnh giảm chi phí và tăng lợi nhuận

Ví dụ: bạn mua xi măng giá thị trường là 15.000kg

Nhưng bạn mua tới 20.000 kg thì thuế sẽ chỉ chấp nhận 15.000 của bạn và 5.000 của bạn nó sẽ loại ra bắt bạn điêu chỉnh lại và phạt thuế nữa

Trong dự toán có định mức vật liệu do bộ xây dựng quy định hết cả rồi , các công việc này do kỹ sư xây dựng họ lập dự toán

Tham khảo thêm Chi phí nhân công:

Có 2 hình thức trả lương đó là khoán thời gian và khoán sản phẩm:

Hình thức trả lương khoán:

Chế độ tiền lương này thường được áp dụng cho những công việc mà nếu giao từng chi tiết, bộ phận sẽ không có lợi mà phải giao toàn bộ khối lượng công việc cho người lao động trong một khoảng thời gian nào đó phải hoàn thành mới có hiệu quả. Chế độ tiền lương này thường được áp dụng trong các nghành như xây dựng cơ bản, nông nghiệp …

Về thực chất chế độ tiền lương khoán là một dạng đặc biệt của hình thức tiền lương sản phẩm.

Đơn giá khoán có thể được tính cho 1m2 diện tích (trong xây dựng cơ bản), cho 1hec-ta (trong nông nghiệp)…

Chế độ tiền lương này sẽ khuyến khích mạnh mẽ người lao động hoàn thành công việc trước thời hạn.

Khi giao khoán những chỉ tiêu khoán thường bao gồm:

Đơn giá khoán

Thời gian hoàn thành

Chất lượng sản phẩm hay công việc

Lgkhoán = ĐG khoán x Khối lượng công việc hoàn thành.

Ví dụ : xây 100 m đoạn hàng rào lưới B40 khoán thẳng cho 4 người làm trong vòng 2 ngày vật tư công ty lo : điện , máy hàn, đã mài, công cụ dụng cụ khác……. , họ chỉ bỏ công sức làm : 1m hàng rào = 80.000

Vậy khoán thẳng cho họ = 100 m x 80.000 = 8.000.000 trong vòng 2 ngày phải hoàn thành đoạn hàng rào này

Hình thức trả lương theo thời gian: lương công nhật làm ngày nào ăn ngày đó

tiền lương trả theo thời gian chủ yếu áp dụng đối với những người làm công tác quản lý. đối với những công nhân trực tiến sản xuất thì hình thức trả lương này chỉ áp dụng ở những bộ phận lao động bằng máy móc là chủ yếu hoặc công việc không thể tiến hành định mức một cách chặt chẽ và chính xác, hoặc vì tính chất của sản xuất nếu thực hiện trả lương theo sản phẩm sẽ không đảm bảo được chất lượng sản phẩm.

hình thức trả lương theo thời gian có nhiều nhược điểm hơn hình thức tiền lương theo sản phẩm vì nó chưa gắn thu nhập của người với kết quả lao động mà họ đã đạt được trong thời gian làm việc.

hình thức trả lương theo thời gian có hai chế độ sau:

trả lương theo thời gian đơn giản:

chế độ trả lương theo thời gian đơn giản là chế độ tiền lương mà tiền lương nhận được của công nhân do mức lương cấp bậc cao hay thấp và thời gian làm việc thực tế nhiều hay ít quyết định

chế độ trả lương này chỉ áp dụng ở những nơi khó xac định định mức lao động, khó đánh giá công việc chính xác

tiền lương đựơc tính như sau:

ltt = lcb x t

trong đó : ltt - tiền lương thực tế người lao động nhận được

lcb - tiền lương cấp bậc tính theo thời gian.

t - thời gian làm việc.

có ba loại tiền lương theo thời gian đơn giản:

+ lương giờ : tính theo lương cấp bậc và số giờ làm việc

+ lương ngày : tính theo mức lương cấp bậc và số ngày làm việc thực tế trong tháng

+ lương tháng : tính theo mức lương cấp bậc tháng

Lương này căn cứ vào hợp đồng lao động mà chủ doanh nghiệp ký với người lao động:bao gồm lương cơ bản + các khoản lương phụ cấp trong hợp đồng lao động

Tính lương = lương căn bản/26 x ngày công thực tế đi làm + phụ cấp theo lương

Có 2 hình thức trả lương đó là khoán thời gian và khoán sản phẩm:

Hình thức trả lương khoán: Chế độ tiền lương này thường được áp dụng cho những công việc mà nếu giao từng chi tiết, bộ phận sẽ không có lợi mà phải giao toàn bộ khối lượng công việc cho người lao động trong một khoảng thời gian nào đó phải hoàn thành mới có hiệu quả. Chế độ tiền lương này thường được áp dụng trong các nghành như xây dựng cơ bản, nông nghiệp …

Về thực chất chế độ tiền lương khoán là một dạng đặc biệt của hình thức tiền lương sản phẩm.

Đơn giá khoán có thể được tính cho 1m2 diện tích (trong xây dựng cơ bản), cho 1hec-ta (trong nông nghiệp)…

Chế độ tiền lương này sẽ khuyến khích mạnh mẽ người lao động hoàn thành công việc trước thời hạn.

Khi giao khoán những chỉ tiêu khoán thường bao gồm:

Đơn giá khoán

Thời gian hoàn thành

Chất lượng sản phẩm hay công việc

Lgkhoán = ĐG khoán x Khối lượng công việc hoàn thành.

Ví dụ : xây 100 m đoạn hàng rào lưới B40 khoán thẳng cho 4 người làm trong vòng 2 ngày vật tư công ty lo : điện , máy hàn, đã mài, công cụ dụng cụ khác……. , họ chỉ bỏ công sức làm : 1m hàng rào = 80.000

Vậy khoán thẳng cho họ = 100 m x 80.000 = 8.000.000 trong vòng 2 ngày phải hoàn thành đoạn hàng rào này

với lương này thì 4 người đó họ tư thi công tự làm công ty ko xen vào mà chỉ theo dõi tiến độ, họ tự chấm công tính lương cho họ, họ tự quản lý và điều hành công việc của họ

Hình thức trả lương theo thời gian: lương công nhật làm ngày nào ăn ngày đó tiền lương trả theo thời gian chủ yếu áp dụng đối với những người làm công tác quản lý. đối với những công nhân trực tiến sản xuất thì hình thức trả lương này chỉ áp dụng ở những bộ phận lao động bằng máy móc là chủ yếu hoặc công việc không thể tiến hành định mức một cách chặt chẽ và chính xác, hoặc vì tính chất của sản xuất nếu thực hiện trả lương theo sản phẩm sẽ không đảm bảo được chất lượng sản phẩm.

hình thức trả lương theo thời gian có nhiều nhược điểm hơn hình thức tiền lương theo sản phẩm vì nó chưa gắn thu nhập của người với kết quả lao động mà họ đã đạt được trong thời gian làm việc.

hình thức trả lương theo thời gian có hai chế độ sau:

trả lương theo thời gian đơn giản:

chế độ trả lương theo thời gian đơn giản là chế độ tiền lương mà tiền lương nhận được của công nhân do mức lương cấp bậc cao hay thấp và thời gian làm việc thực tế nhiều hay ít quyết định

chế độ trả lương này chỉ áp dụng ở những nơi khó xac định định mức lao động, khó đánh giá công việc chính xác

tiền lương đựơc tính như sau:

ltt = lcb x t

trong đó : ltt - tiền lương thực tế người lao động nhận được

lcb - tiền lương cấp bậc tính theo thời gian.

t - thời gian làm việc.

có ba loại tiền lương theo thời gian đơn giản:

+ lương giờ : tính theo lương cấp bậc và số giờ làm việc

+ lương ngày : tính theo mức lương cấp bậc và số ngày làm việc thực tế trong tháng

+ lương tháng : tính theo mức lương cấp bậc tháng

Lương này căn cứ vào hợp đồng lao động mà chủ doanh nghiệp ký với người lao động:bao gồm lương cơ bản + các khoản lương phụ cấp trong hợp đồng lao động

Tính lương = lương căn bản/26 x ngày công thực tế đi làm + phụ cấp theo lương

Công ty trực tiếp quản lý điểm danh kiểm tra quân số người đi người nghỉ

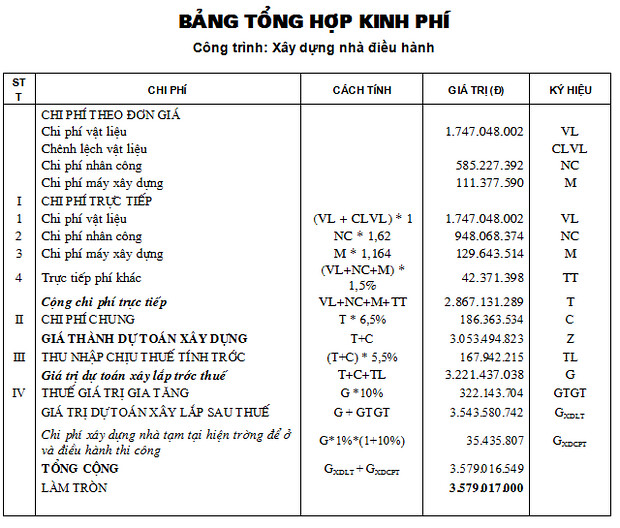

Bạn xem bảng tổng hợp kinh phí , ở đó có tổng hợp chi phí nhân công là bao nhiêu rồi đưa vào cho phù hợp trả khoán hay thời gian thì cũng ko được vượt khung cho phép

ví dụ: chi phí nhân công ở trên mức tối đa là 585,227,392 đồng

Nếu bạn đưa lương vào ít hơn dự toán thì => chi phí giá vốn giảm=> lãi cao=> đóng thuế cao nên khi thuế kiểm tra ko nói gì cả

Nếu bạn đưa chi phí lương vào cao hơn dự toán => chi phí giá vốn tăng => lỗ => thuế sẽ loại phần vượt khung = 585,227,392 sẽ bị loại khỏi chi phí hợp lý => thuế sẽ phạt và bắt bạn đóng thuế cho phần chênh lệch vượt khung này