H

Trích nguồn www.saga.vn

Với doanh nghiệp, việc dự báo tình hình tài chính chính là việc lên kế hoạch tài chính - là quá trình tính toán và ước lượng tình trạng tài chính trong tương lai của một hoạt động kinh doanh. Hoạt động kinh doanh này có thể là một doanh nghiệp, một dự án mới, một phương án đầu tư,...

Lập kế hoạch và điều chỉnh kế hoạch tài chính của công ty hàng năm là một công việc quan trọng đối với hầu hết những nhà quản trị doanh nghiệp. Thậm chí, kết quả cuối cùng của kế hoạch tài chính này đôi khi lại không quan trọng bằng quá trình ta thực hiện việc tính toán và dự báo. Bởi, trong quá trình chuẩn bị kế hoạch này bạn cũng tự nhận thức được những vấn đề bạn có thể sẽ đối mặt trong tương lai và xác định cho mình một lộ trình để đi tiếp.

Ta có thể tự xây dựng một kế hoạch tài chính bằng các tính toán thủ công hoặc cũng có thể nhờ sự trợ giúp của các phần mềm và công việc duy nhất của người lập là cung cấp số liệu. Thông thường các kế hoạch tài chính tồn tại ở dạng bảng excel. Người ta cùng thường tự làm các bảng này hơn là sử dụng máy móc, nguyên nhân như đã nói ở trên, quá trình chuẩn bị, tính toán thường mang lại nhiều giá trị và hiểu biết hơn là kết quả cuối cùng.

Hiện nay những tổ chức tài chính, các trường đại học và các đơn vị hỗ trợ kinh doanh thường phát triển các bảng tính toán mẫu, trong đó đã thiết lập khung, các liên kết thông số và hệ thống giả định có khả năng điều chỉnh để người sử dụng có thể tham khảo, thậm chí điều chỉnh những hệ số bên trong và sử dụng chính cho mình.

Những mục tiêu cần nhắm đến khi ta tiến hành xây dựng một bản kế hoạch tài chính:

Đầu tiên, kế hoạch tài chính cần truyền đạt được mục đích vận hành của công ty thành những mục tiêu cụ thể. Nói cách khác, nó phải định nghĩa được rõ những kết quả cụ thể nào (bao nhiêu) thì được coi là đạt mục đích. Nhiều người nghĩ kế hoạch là dạng dự báo, điều này không sai, tuy nhiên nếu được xây dựng tốt với toàn bộ tâm huyết, kế hoạch tài chính còn mang ý nghĩa quan trọng hơn - nó là một sự cam kết nhắm đến đạt mục tiêu đã đề ra trên cơ sở những mốc cụ thể đã thiết lập qua kế hoạch.

Thứ hai, bản kế hoạch tài chính cho ta một công cụ nhận phản hồi và điều chỉnh. Bản chất của kế hoạch là dự báo, sai lệch, điều chỉnh là không thể tránh khỏi, thậm chí những sai lệch còn tốt ở khía cạnh nó cung cấp những tín hiệu cảnh báo cho ta về các vấn đề tiềm tàng có khả năng phát sinh. Khi có sai lệch khỏi các thông số đã tính toán, kế hoạch tài chính cho phép ta xác định chính xác tác động tài chính của những sai lệch cũng như ảnh hưởng của các hành động điều chỉnh.

Thứ ba, kế hoạch được chuẩn bị tốt là công cụ dể dự báo vấn đề có thể phát sinh. Chẳng hạn nếu doanh nghiệp tăng trưởng quá nhanh làm phát sinh hiện tượng thiếu hụt tiền mặt do có nhiều hàng trong kho hoặc do lượng tiền bị ứ trong các tài khoản phải thu quá lớn,... những điểm này sẽ được phản ánh toàn bộ và chi tiết trong kế hoạch kinh doanh. Nếu doanh thu hay chi phí năm sau phụ thuộc vào một thông số quan trọng trong năm trước đó thì quan hệ này sẽ được mô tả chi tiết trong phần giả thiết mô hình.

Có nhiều dạng kế hoạch tài chính khác nhau, tùy thuộc nhu cầu và tính huống lên kế hoạch. Chẳng hạn:

Kế hoạch ngắn hạn 12 tháng, phục vụ hoạt động kinh doanh ngắn hạn và mang tính chiến thuật.

Kế hoạch dài hạn, cho ba đến năm năm hoặc lâu hơn, mang tính chiến lược dài hạn, gắn liền và thích ứng với chiến lược chung của toàn doanh nghiệp.

Lập dự toán ngân sách, thường cho một năm.

Dự báo tiền mặt. Bản kế hoạch này chẻ nhỏ kế hoạch ngân sách và dự báo 12 tháng thành các chỉ tiêu cụ thể hơn, tập trung vào dòng tiền.

Kế hoạch tài chính thường bao hàm cả các bảng dự báo cân đối kế toán và dự báo kết quả kinh doanh cho các năm lên kế hoạch. Với người khởi nghiệp, nhà quản trị doanh nghiệp, kế hoạch tài chính có vai trò rất quan trọng trong việc hoạch định và quản trị hoạt động vận hành của doanh nghiệp, đảm bảo doanh nghiệp đi đúng hướng và hạn chế rủi ro đối mặt với những khó khăn tài chính có khả năng lường trước.

Ở góc độ ngược lại, kế hoạch tài chính cũng có ý nghĩa với nhà đầu tư. Với những thông tin công bố của một doanh nghiệp cùng những thông tin chung về ngành và những giả thiết hợp lý, nhà đầu tư cũng có thể thiết lập kế hoạch tài chính cho doanh nghiệp. Ở đây, nó nên được gọi là dự báo tài chính có lẽ sẽ chính xác hơn. Với bản dự báo tài chính này, một nhà đầu tư với đầy đủ kiến thức sẽ có cái nhìn sâu và chi tiết vào năng lực hiện tại cũng như tiềm năng kinh doanh của doanh nghiệp. Hơn thế nữa, kết quả tính toán tốt trong bản dự báo là những thông số rất tốt cho các phân tích mở rộng về doanh nghiệp, cụ thể hơn là về cổ phiếu, trái phiếu của doanh nghiệp.

Dưới đây xin chia sẻ với các bạn một bản khung kế hoạch kinh doanh do TS. Vương Quân Hoàng cung cấp, nằm trong nội dung giảng dạy MBA của TS. Hoàng.

Mẫu lập kế hoạch kinh doanh được giới thiệu bao gồm có các bảng:

Bảng kết quả chính:

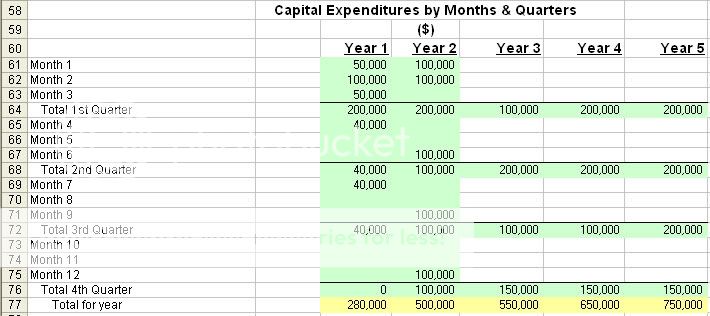

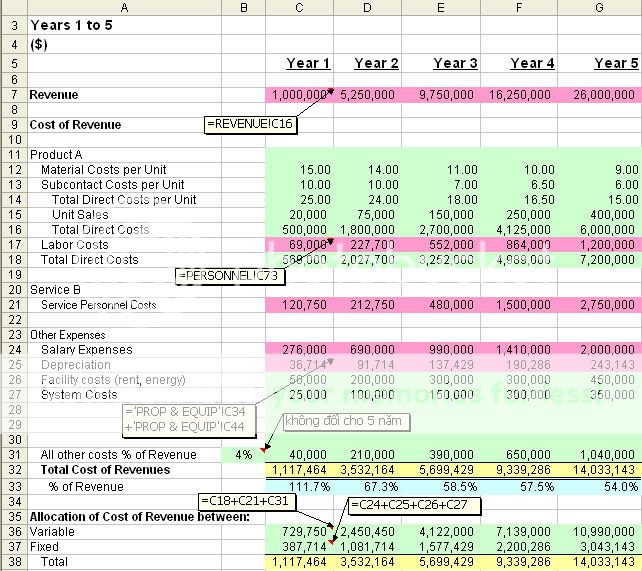

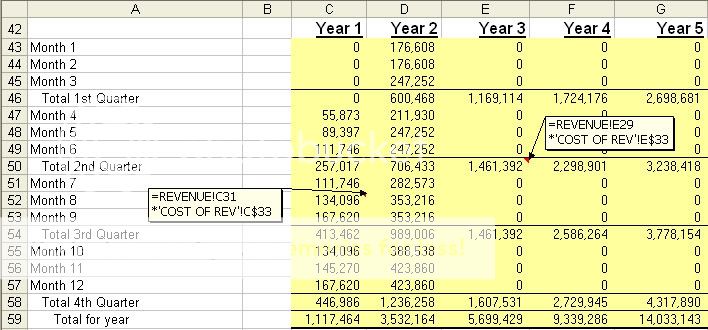

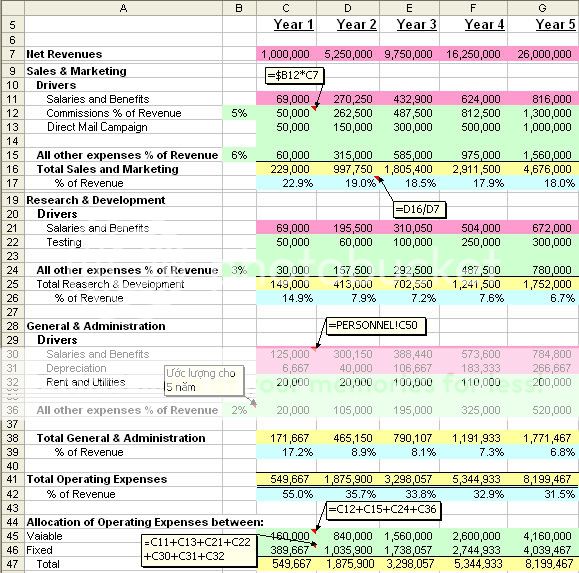

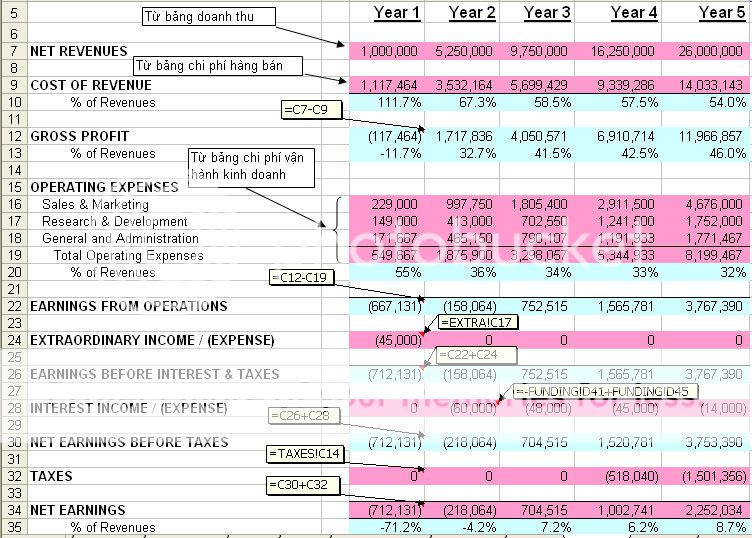

INCOME: Báo cáo kết quả sản xuất (chung và theo tháng, quý)

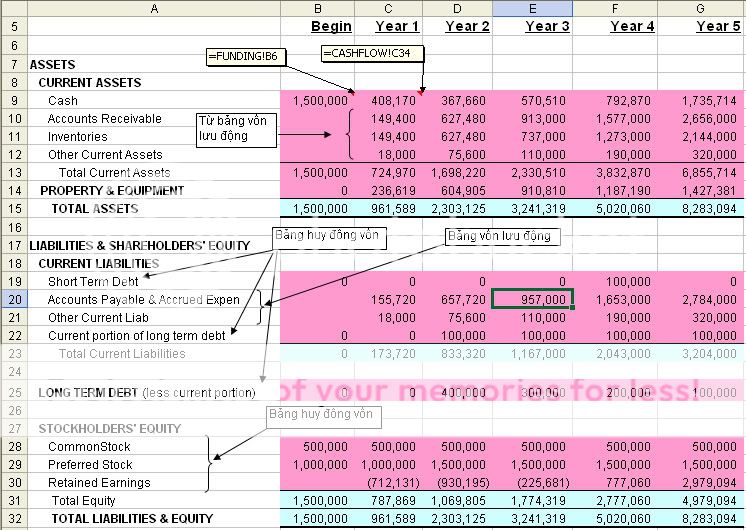

BALANCE: Bảng cân đối kế toán

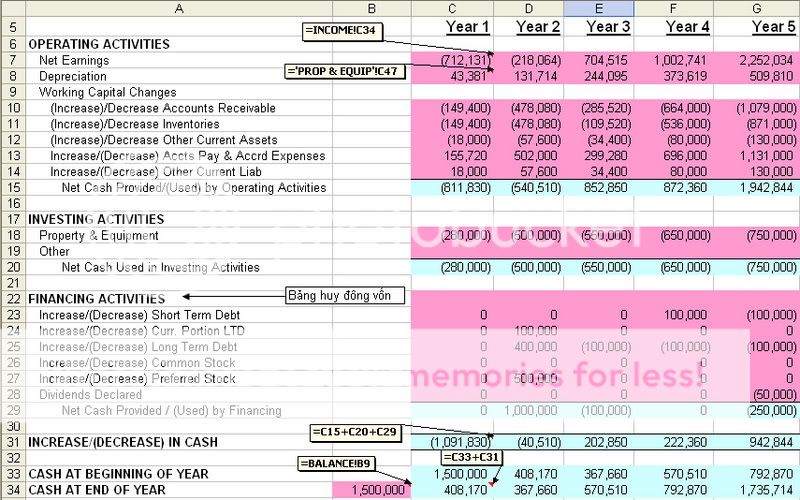

CASHFLOW: Bảng lưu chuyển tiền tệ (chung và theo tháng, quý)

Các bảng tính phụ:

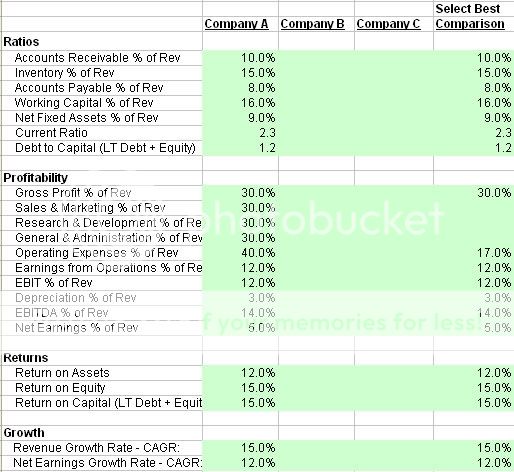

COMPS: So sánh các chỉ tiêu tài chính cơ bản với các công ty tương tự

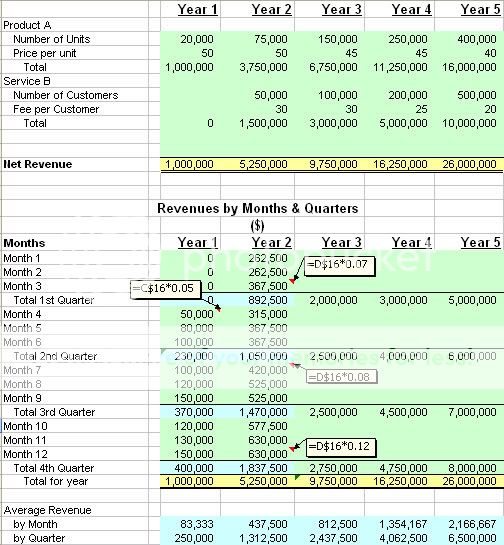

REVENUE: Dự báo doanh thu

COST OF REV: Chi phí hàng bán

OPER EXPEN: Chi phí hoạt động sản xuất kinh doanh

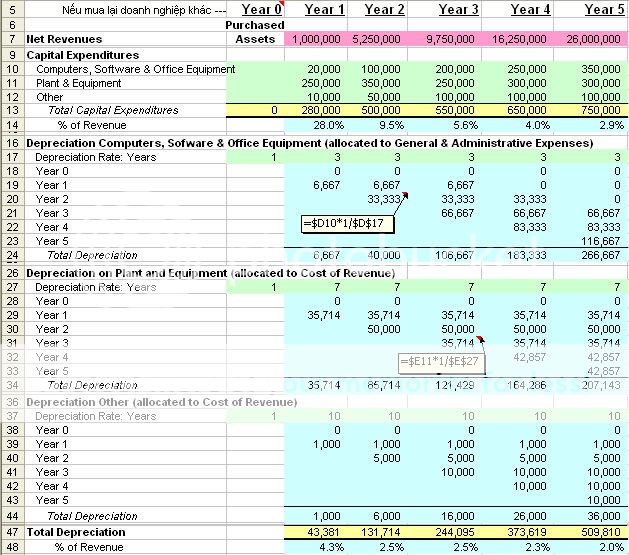

PROP & EQUIP: Chi tiêu vốn, khấu hao và tài sản cố định thuần ròng

SALARIES: Lương nhân viên

EXTRA: Thu và chi bất thường

TAXES: Tính thuế

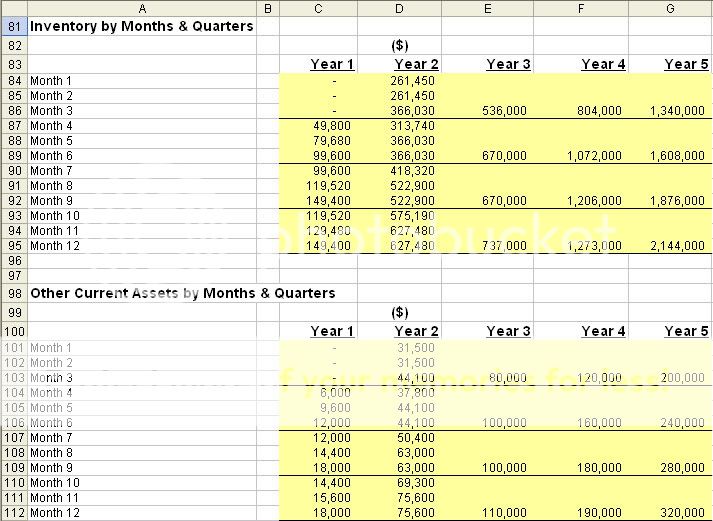

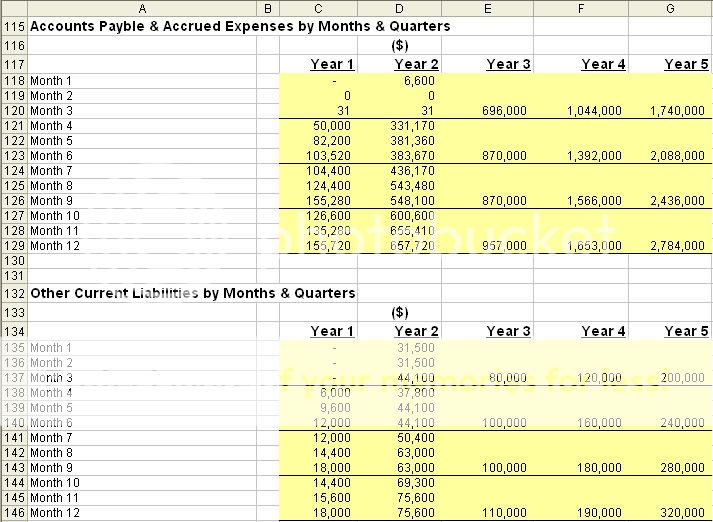

WORKCAP: Vốn lưu động

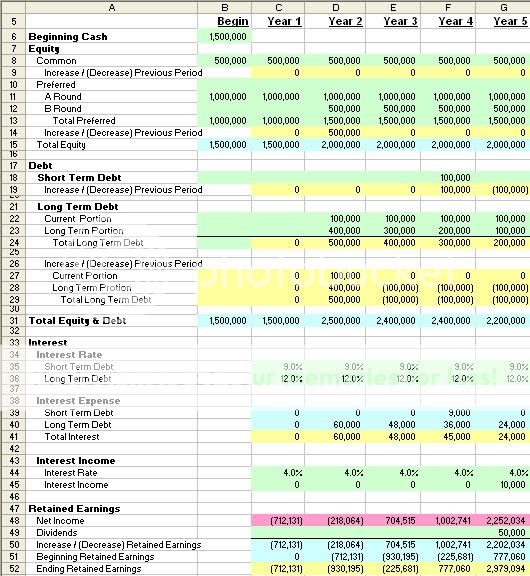

FUNDING: Vốn chủ, nợ, chi phí trả lãi, thu từ lãi, cổ tức và lợi nhuận để lại

1/ Bước đầu tiên để tiến hành là phải so sánh các chỉ tiêu và xác lập giả định mô hình.

Trong bước này người xây dựng kế hoạch sẽ cần phải so sánh các doanh nghiệp tương đồng hoặc tra cứu để có được những thông số đặc trưng ngành cùng với các giả định để đưa các thông số này vào quá trình tính toán

2/ Bước tiếp theo của người lập kế hoạch là tiến hành dự báo doanh thu.

Trong bước này sẽ phải xác định, đánh giá và ước lượng những nhân tố chủ chốt tác động đến doanh thu của doanh nghiệp/dự án

Số lượng khách hàng, số lượng giao dịch, số lượng hàng bán

Giá áp dụng với mỗi khách hàng, mỗi giao dịch, mỗi đơn vị sản phẩm

Doanh thu bình quân mỗi khách hàng/mỗi giao dịch

Chiết khấu cho các kênh phân phối

Mức độ thâm nhập thị trường

Mức độ phản hồi từ thị trường

Tỉ lệ khách hàng ra đi

Tỉ lệ tăng trưởng

Sản phẩm/Dịch vụ mới

Ngoài ra cũng cần xem xét đến

Thời điểm tung ra sản phẩm/dịch vụ

Tỉ lệ tăng trưởng trong năm

Tính thời vụ

Thời điểm có thể nhận được đơn đặt hàng

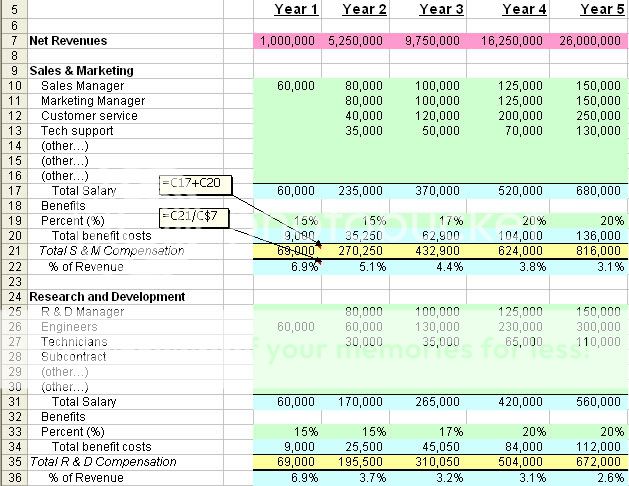

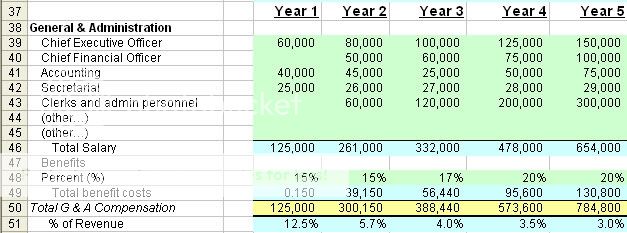

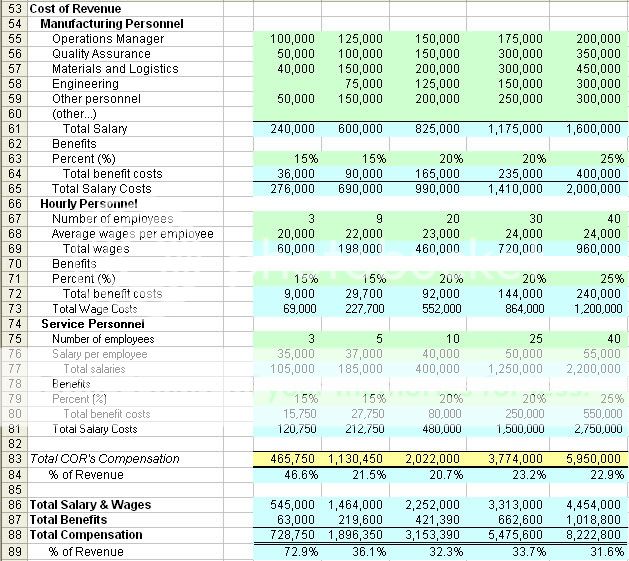

3/ Bước tiếp theo là xác định chi phí nhân sự.

Những nhân sự cơ bản thường phải tính đến bao gồm

[a] Bán hàng và Marketing

Nghiên cứu và Phát triển

[c] Hành chính tổng hợp

[d] Chi phí hàng bán (Cost of revenue)

Trong đó sẽ cần xác định những tiêu chí cụ thể sau với từng nhóm nhân sự

[a] Vị trí, chức vụ

Số lượng người

[c] Thời điểm sẽ tuyển dụng

[d] Lương/tiền công dự kiến