H

hathuthu

Guest

- 30/12/16

- 0

- 0

- 0

- 36

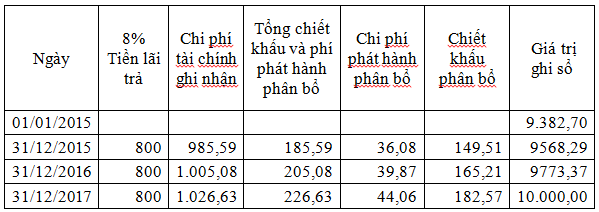

Ngày 01/01/2015, công ty A phát hành trái phiếu có tổng mệnh giá 10.000 để huy động vốn cho sản xuất kinh doanh, thời hạn 3 năm, lãi suất danh nghĩa 8%/năm, tiền lãi trả hàng năm vào ngày 31/12 hàng năm. Tổng chi phí phát hành là 120. Tính giá phát hành,lãi hàng năm.Phân bổ phụ trội hoặc chiết khấu hàng năm theo phương pháp lãi suất thực tế (biết rằng lãi suất thị trường là: 10%/năm.

Lời giải

- GHP= 9502,7

- Chiết khấu trái phiếu là: 10.000- 9502,7=497,3

Nếu chiết khấu trái phiếu được phân bổ theo phương pháp lãi thực thì chi phí phát hành cần được trừ khỏi số tiền thu từ trái phiếu để tính ra tỷ lệ chi phí đi vay thực tế mà công ty phải chi trả. Tỷ lệ chi phí đi vay thực tế là tỷ lệ lãi suất để chiết khấu các dòng tiền phải thanh toán cho các trái chủ bằng với số tiền thực thu được từ phát hành trái phiếu. Với các thông tin đã cho thì tỷ lệ chi phí đi vay thực tế khi phát hành trái phiếu của công ty A là 10,5%. Ta có bảng phân bổ chi phí phát hành, chiết khấu trái phiếu như sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, CHIẾT KHẤU TRÁI PHIẾU

THEO PHƯƠNG PHÁP LÃI THỰC

Giải thích cách tính:

[TBODY] [/TBODY]

[TBODY] [/TBODY]Chiết khấu phân bổ và chi phí phát hành phân bổ là tổng chiết khấu và chi phí phát hành phân bổ được phân chia theo tỷ lệ giữa chiết khấu (497,3) và chi phí phát hành (120).

-Cách tính thì em hiểu rồi.Nhưng em không hiểu tính như thế nào ra tỷ lệ chi phí đi vay là10,5%.Giusp em với ạ

Lời giải

- GHP= 9502,7

- Chiết khấu trái phiếu là: 10.000- 9502,7=497,3

Nếu chiết khấu trái phiếu được phân bổ theo phương pháp lãi thực thì chi phí phát hành cần được trừ khỏi số tiền thu từ trái phiếu để tính ra tỷ lệ chi phí đi vay thực tế mà công ty phải chi trả. Tỷ lệ chi phí đi vay thực tế là tỷ lệ lãi suất để chiết khấu các dòng tiền phải thanh toán cho các trái chủ bằng với số tiền thực thu được từ phát hành trái phiếu. Với các thông tin đã cho thì tỷ lệ chi phí đi vay thực tế khi phát hành trái phiếu của công ty A là 10,5%. Ta có bảng phân bổ chi phí phát hành, chiết khấu trái phiếu như sau:

BẢNG PHÂN BỔ CHI PHÍ PHÁT HÀNH, CHIẾT KHẤU TRÁI PHIẾU

THEO PHƯƠNG PHÁP LÃI THỰC

Giải thích cách tính:

| Chi phí tài chính ghi nhận hàng năm | = | Giá trị ghi sổ trái phiếu đầu năm | x | Tỷ lệ chi phí đi vay thực tế (10,5%) |

| Tổng chiết khấu và phí phát hành phân bổ | = | Chi phí tài chính ghi nhận | – | Tiền lãi trái phiếu chi trả bằng tiền |

-Cách tính thì em hiểu rồi.Nhưng em không hiểu tính như thế nào ra tỷ lệ chi phí đi vay là10,5%.Giusp em với ạ