Kế toán tiền lương là một trong những nghiệp vụ của kế toán, đóng vai trò quan trọng trong doanh nghiệp. Có trách nhiệm hạch toán lương cho công nhân viên và đảm bảo cân bằng chi phí cho doanh nghiệp. Cùng S.I.S tìm hiểu các vấn đề liên quan đến kế toán tiền lương; trình tự hoạch toán tiền lương và các khoản trích theo lương.

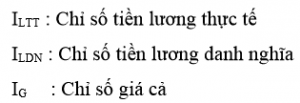

Tiền lương là khoản tiền người lao động được hưởng do Nhà nước hoặc chủ doanh nghiệp phân phối phù hợp với số lượng và chất lượng lao động mà họ đã bỏ ra.

Tiền lương bao gồm:

Trong đó:

Căn cứ vào quyết định số 15/2006/QĐ – BTC ký ngày 20/3/2006, chứng từ kế toán bao gồm:

Có 02 hình thức trả lương theo thời gian:

b) Hình thức trả lương theo năng suất (sản phẩm): Đây là hình thức căn cứ trực tiếp và số lượng và chất lượng công việc người lao động hoàn thành, được tính theo công thức:

Tiền lương = Mức lương năng suất x Hệ số lương năng suất

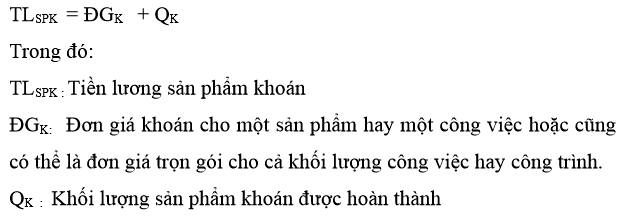

c) Hình thức trả lương khoán: Đây là chế độ trả lương dựa vào khối lượng hoàn thành công việc và đơn giá tiền lương đã quy định trong hợp đồng giao khoán, được xác định theo công thức:

>>>Đọc chi tiết tại: https://sis.vn/ke-toan-tien-luong-va-cac-khoan-trich-theo-luong

Nguồn: sis.vn

1. Tổng quan về kế toán tiền lương

Kế toán tiền lương là vị trí kế toán viên chịu trách nhiệm về mảng hạch toán tiền lương dựa vào các yếu tố: bảng chấm công, chấm tăng ca, làm thêm giờ, hợp đồng lao động, bảng kê chi tiết phụ cấp, thưởng,…để lập bảng tính lương, thanh toán lương cùng các chế độ bảo hiểm xã hội cho toàn bộ nhân viên trong doanh nghiệp sao cho hợp lý nhất.Tiền lương là khoản tiền người lao động được hưởng do Nhà nước hoặc chủ doanh nghiệp phân phối phù hợp với số lượng và chất lượng lao động mà họ đã bỏ ra.

Tiền lương bao gồm:

- Tiền lương danh nghĩa: Đây là khoản tiền người sử dụng lao động trả cho người lao động tương ứng với số lượng và chất lượng lao động họ đóng góp.

- Tiền lương thực tế: Là khoản tiền người lao động thực nhận sau khi đã trừ các khoản đóng thuế, khoản nộp theo quy định.

Trong đó:

2. Đặc điểm của kế toán tiền lương, các khoản trích theo lương trong doanh nghiệp

Chứng từ sử dụngCăn cứ vào quyết định số 15/2006/QĐ – BTC ký ngày 20/3/2006, chứng từ kế toán bao gồm:

- Sổ sách lao động: Do phòng Tổ chức hành chính lập để quản lý số lượng lao động.

- Bảng chấm công: Là chứng từ hạch toán thời gian làm việc của người lao động được trưởng phòng hoặc đội trưởng trực tiếp lập theo mẫu biểu số 01 – LĐTL.

- Bảng thanh toán tiền lương: Để thanh toán lương, phụ cấp, trợ cấp hàng tháng cho người lao động được lập theo mẫu 02 – LĐTL.

- Phiếu nghỉ hưởng BHXH: Được lập theo mẫu 03 – LĐTL để xác nhận số ngày nghỉ thai sản, ốm đau, tai nạn lao động… của người lao động để làm căn cứ tính trợ cấp BHXH trả thay lương.

- Bảng thanh toán BHXH: Được lập theo mẫu 04 – LĐTL làm căn cứ tổng hợp và thanh toán trợ cấp BHXH.

- Bảng thanh toán tiền thưởng: Là chứng từ được lập theo mẫu 05 – LĐTL xác định tiền thưởng của từng người lao động.

- Phiếu xác nhận sản phẩm hoàn thành: Được lập theo mẫu 06 – LĐTL để hạch toán kết quả lao động.

- Các loại hợp đồng: Là căn cứ quan trọng lưu trữ thông tin của người lao động, gồm hợp đồng giao khoán và hợp đồng lao động.

3. Kế toán chi tiết tiền lương và các khoản trích theo lương

3.1. Có bao nhiêu hình thức trả lương trong doanh nghiệp?

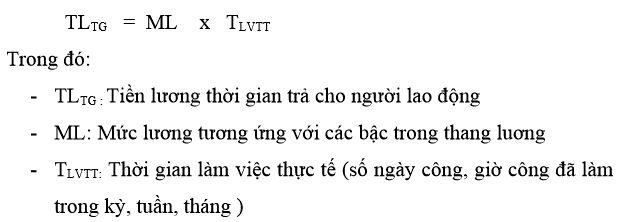

a) Hình thức trả lương theo thời gian: Được thực hiện căn cứ vào mức lương cấp bậc/chức vụ và số ngày giờ công thực tế của công nhân viên chức, được tính theo công thức: Có 02 hình thức trả lương theo thời gian:

- Trả lương thời gian đơn giản: Căn cứ vào bậc lương và ngày công thực tế, không xét đến năng suất lao động và kết quả công việc được tính theo công thức:

- Trả lương thời gian có thưởng: Căn cứ vào thời gian làm việc đồng thời có khen thưởng khi người lao động đạt và vượt các chỉ tiêu đã quy định. Công thức tính như sau:

b) Hình thức trả lương theo năng suất (sản phẩm): Đây là hình thức căn cứ trực tiếp và số lượng và chất lượng công việc người lao động hoàn thành, được tính theo công thức:

Tiền lương = Mức lương năng suất x Hệ số lương năng suất

c) Hình thức trả lương khoán: Đây là chế độ trả lương dựa vào khối lượng hoàn thành công việc và đơn giá tiền lương đã quy định trong hợp đồng giao khoán, được xác định theo công thức:

3.2. Kế toán các khoản trích theo lương trong doanh nghiệp

- Quỹ BHXH

- Quỹ BHYT

- Kinh phí công đoàn

- Thuế thu nhập cá nhân

>>>Đọc chi tiết tại: https://sis.vn/ke-toan-tien-luong-va-cac-khoan-trich-theo-luong

Nguồn: sis.vn