Cty em đã nộp hồ sơ hưởng chế độ thai sản đầy đủ lên cơ quan BHXH thành phố nhưng bên cơ quan giải quyết chậm nên Cty đã ứng trước tiền cho người được hưởng chế độ và em chỉ định khoản Nợ TK 141, Có TK 111: số tiền phải chi trả chế độ, vậy khi Cơ quan BHXH chi trả tiền hưởng chế độ qua TK tiền gửi ngân hàng và trích giảm 2% khoản nộp BHXH của tháng (tháng đã báo giảm đóng BHXH cho người nghỉ hưởng chế độ) cho cty thì em phải định khoản nghiệp vụ này sao cho hợp lý đây? Mong mọi người giúp đỡ em, xin cảm ơn mọi người nhiều!:ezpi_hear

Install the app

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Khi tính BHXH phải trả cho công nhân viên nghỉ ốm đau thai sản, ghi:

Nợ 3383 /Có 334

Khi nhận tiền BHXH trả

Nợ 111-112/Có 3383

Khi chi trả trợ cấp thai sản cho người lao động

Nợ 334/Có 111

Cty em đã nộp hồ sơ hưởng chế độ thai sản đầy đủ lên cơ quan BHXH thành phố nhưng bên cơ quan giải quyết chậm nên Cty đã ứng trước tiền cho người được hưởng chế độ và em chỉ định khoản Nợ TK 141, Có TK 111: số tiền phải chi trả chế độ, vậy khi Cơ quan BHXH chi trả tiền hưởng chế độ qua TK tiền gửi ngân hàng và trích giảm 2% khoản nộp BHXH của tháng (tháng đã báo giảm đóng BHXH cho người nghỉ hưởng chế độ) cho cty thì em phải định khoản nghiệp vụ này sao cho hợp lý đây? Mong mọi người giúp đỡ em, xin cảm ơn mọi người nhiều!:ezpi_hear

Khi tính BHXH phải trả cho công nhân viên nghỉ ốm đau thai sản, ghi:

Nợ 3383 /Có 334

Khi nhận tiền BHXH trả

Nợ 111-112/Có 3383

Khi chi trả trợ cấp thai sản cho người lao động

Nợ 334/Có 111

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Anh có chỉ giúp em thêm khoản này được không? vì cty trước giờ chi trả BHXH qua NH nên chỉ định khoản Nợ 642-421 (cty chi trả toàn bộ cho người lao động)/ Có 112 nên khi BHXH trả tiền BHXH được hưởng chế độ thai sản qua NH nên em không biết định khoản sao cho có liên quan đến TK 3383 và TK 334 được! và trích giảm 2% khoản nộp BHXH của tháng (tháng đã báo giảm đóng BHXH cho người nghỉ hưởng chế độ) cho cty! mong anh chỉ dẫn thêm!

Anh có chỉ giúp em thêm khoản này được không? vì cty trước giờ chi trả BHXH qua NH nên chỉ định khoản Nợ 642-421 (cty chi trả toàn bộ cho người lao động)/ Có 112 nên khi BHXH trả tiền BHXH được hưởng chế độ thai sản qua NH nên em không biết định khoản sao cho có liên quan đến TK 3383 và TK 334 được! và trích giảm 2% khoản nộp BHXH của tháng (tháng đã báo giảm đóng BHXH cho người nghỉ hưởng chế độ) cho cty! mong anh chỉ dẫn thêm!

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Bạn vui lòng trình bày lại câu chữ cho dễ hiểu 1 tí đươc hông? Cố đọc mà chả biết bạn đang cần cái gì? Nợ 642-421

Bạn vui lòng trình bày lại câu chữ cho dễ hiểu 1 tí đươc hông? Cố đọc mà chả biết bạn đang cần cái gì? Nợ 642-421

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

cty em trước giờ chi trả BHXH qua NH nên chỉ định khoản Nợ 642-421/ Có 112 (cty chi trả toàn bộ cho người lao động) nên khi BHXH trả tiền BHXH được hưởng chế độ thai sản qua NH em không biết định khoản sao cho có liên quan đến TK 3383 và TK 334 được!(Khi không theo dõi TK 3383 / TK 334)!mong được mọi người chỉ dẫn thêm!

cty em trước giờ chi trả BHXH qua NH nên chỉ định khoản Nợ 642-421/ Có 112 (cty chi trả toàn bộ cho người lao động) nên khi BHXH trả tiền BHXH được hưởng chế độ thai sản qua NH em không biết định khoản sao cho có liên quan đến TK 3383 và TK 334 được!(Khi không theo dõi TK 3383 / TK 334)!mong được mọi người chỉ dẫn thêm!

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Qua đã nhờ em viết bài lại cho kỹ, có tài khoản nào Nợ 642-421. Chưa hiểu ý cái cặp tài khoản này.

cty em trước giờ chi trả BHXH qua NH nên chỉ định khoản Nợ 642-421/ Có 112 (cty chi trả toàn bộ cho người lao động) nên khi BHXH trả tiền BHXH được hưởng chế độ thai sản qua NH em không biết định khoản sao cho có liên quan đến TK 3383 và TK 334 được!(Khi không theo dõi TK 3383 / TK 334)!mong được mọi người chỉ dẫn thêm!

Qua đã nhờ em viết bài lại cho kỹ, có tài khoản nào Nợ 642-421. Chưa hiểu ý cái cặp tài khoản này.

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Em định khoản Chí phí BHXH hàng tháng phần đóng của DN Nợ TK 642, còn của người lao động thì DN cũng chi trả luôn nên dùng Nợ TK 421, nộp BHXH bằng UNC qua NH nên dùng Có TK 112! em không theo dõi tài khoản TK 3383 trích nộp BHXH và chi trả cho người lao động TK 334 nên khi nhận tiền BHXH chi trả chế độ qua NH thì không biết phải định khoản sao cho cân đối đây? mong anh chỉ bảo thêm!

Em định khoản Chí phí BHXH hàng tháng phần đóng của DN Nợ TK 642, còn của người lao động thì DN cũng chi trả luôn nên dùng Nợ TK 421, nộp BHXH bằng UNC qua NH nên dùng Có TK 112! em không theo dõi tài khoản TK 3383 trích nộp BHXH và chi trả cho người lao động TK 334 nên khi nhận tiền BHXH chi trả chế độ qua NH thì không biết phải định khoản sao cho cân đối đây? mong anh chỉ bảo thêm!

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Tôi ngờ ngờ em ghi nhầm: Tk cấp 1- 642 - TK cấp 2: 6421 mà em gõ nhanh, nhầm thành cặp TK 642-421.

Chu choa kiểu này phiền em xem, đọc lại sách Kế toán đại cương rồi, mất căn bản hết rồi.

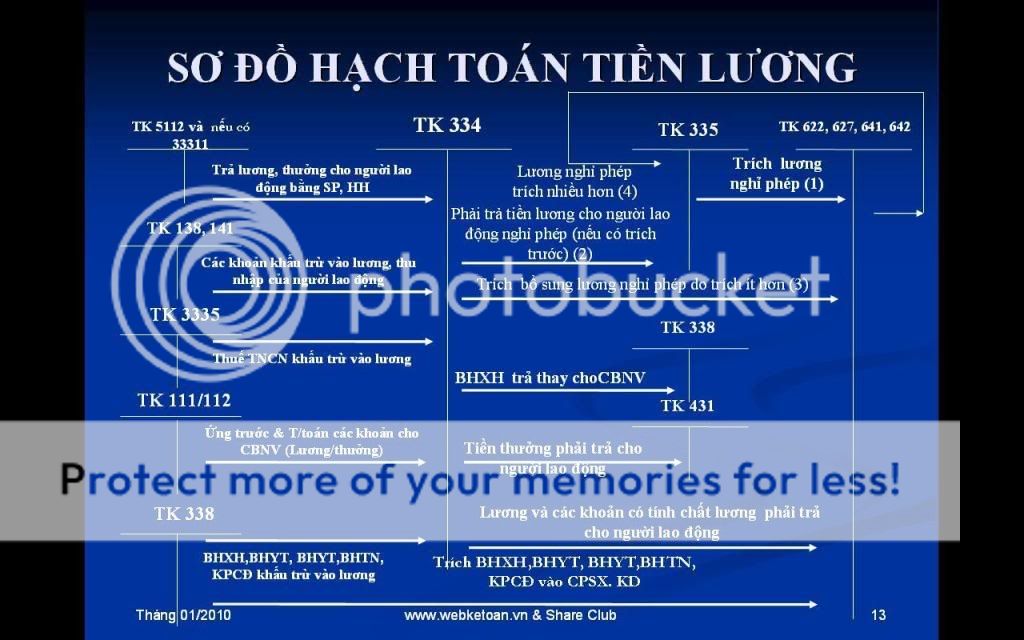

Thường theo dõi chi phí nhân viên, chuẩn mực nhất là hạch toán vào TK 334 (Vế Có: Số phải trả, vế Nợ: Đã trả) - TK loại 3: Phát sinh tăng ghi bên Có, giảm ghi bên Nợ

* Kết cấu tài khoản 334 “Phải trả Công nhân viên”

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản tiền khác đã trả, đã chi, đã ứng trước cho công nhân và người lao động.

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có:

- Các khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản khác phải trả cho người lao động.

Số dư Bên Có:

- Các khoản tiền lương, tiền công, tiền thưởng,BHXH và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ trong trường hợp rất cá biệt, Số dư Nợ TK 334 (nếu có) phản ánh số tiền đã trả hoặc đã khấu trừ lớn hơn số phải trả về tiền công, tiền lương và các khoản khác cho người lao động.

Kế toán tiền lương, BHXH, BHYT, KPCĐ

(1). Tính tiền lương, tiền công, những khoản phụ cấp quy định và tính tiền lương nghỉ phép thực tế phải trả cho người lao động,

Nợ các TK 154,241,642

Có TK 334 - Phải trả người lao động

(2). Hàng tháng trích BHXH, BHYT KPCĐ

Nợ các TK 154,241,642

Có TK 338 - Phải trả phải nộp khác (3382,3383,3384)

(3). Tính tiền BHXH, BHYT khấu trừ vào lương

Nợ TK 334 - Phải trả người lao động

Có TK 338 - Phải trả, phải nộp khác

(4). Tính tiền BHXH(ốm đau thai sản, tai nạn....)phải trả cho người lao động, ghi:

Nợ TK 338 - Phải trả, phải nộp khác

Có TK 334 - Phải trả người lao động

(5). Tính tiền lương nghỉ phép thực tế phải trả cho người lao động

Nợ TK 335 - Chi phí phải trả

Có TK 334 - Phải trả người lao động

(6). Các khoản phải khấu trừ vào lương và thu nhập của người lao động như tiền tạm ứng, bảo hiểm y tế, tiền bồi thường,thuế thu nhập cá nhân,…

Nợ TK 334 - Phải trả người lao động

Có TK 141 - Tạm ứng

Có TK 138 - Phải thu khác

Có TK 338 - Phải trả phải nộp khác

(7). Tính tiền thưởng từ quỹ khen thưởng phải trả cho người lao động,

Nợ TK 431 - Quỹ khen thưởng, phúc lợi (4311)

Có TK 334 - Phải trả người lao động.

(8). Tính tiền thuế thu nhập cá nhân của người lao động phải nộp Nhà nước Nợ TK 334 - Phải trả người lao động

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3335)

(9). Khi ứng trước hoặc thanh toán lương, tiền công cho người lao động,

Nợ TK 334 - Phải trả cho người lao động

Có các TK 111,112

(10). Thanh toán các khoản phải trả cho người lao động, nộp BHXH, BHYT cho cơ quan quản lý

Nợ TK 334 - Phải trả cho người lao động

Nợ TK 338 - Phải trả, phải nộp khác

Có các TK 111,112

(11). Trường hợp trả lương cho người lao động bằng sản phẩm, hàng hóa

- Đối với sản phẩm hàng hóa chịu thuế GTGT tính theo phương pháp khấu trừ

Nợ TK 334 - Phải trả cho người lao động

Có TK 3331 - Thuế GTGT Phải nộp

Có TK 511- Doanh thu- (chưa có thuế GTGT)

- Đối với sản phẩm hàng hóa chịu thuế GTGT tính theo phương pháp trực tiếp

Nợ TK 334 - Phải trả cho người lao động

Có TK 511- Doanh thu- (Tổng giá thanh toán)

(12). Chi phí ăn ca phải trả người lao động

Nợ TK 642 - Chi phí quản lý kinh doanh

Có TK 334 - Phải trả người lao động.

Khi chi tiền ăn ca cho người lao động

Nợ TK 334 - Phải trả cho người lao động

Có các TK 111,112

Trường hợp hạch toán theo Quyết định 48, em thay thế

+ Các tài khoản 621, 627 bởi 154

+ Các tài khoản 641, 642 -- > 642 (Chi phí quản lý kinh doanh)

Tôi ngờ ngờ em ghi nhầm: Tk cấp 1- 642 - TK cấp 2: 6421 mà em gõ nhanh, nhầm thành cặp TK 642-421.

Chu choa kiểu này phiền em xem, đọc lại sách Kế toán đại cương rồi, mất căn bản hết rồi.

Thường theo dõi chi phí nhân viên, chuẩn mực nhất là hạch toán vào TK 334 (Vế Có: Số phải trả, vế Nợ: Đã trả) - TK loại 3: Phát sinh tăng ghi bên Có, giảm ghi bên Nợ

* Kết cấu tài khoản 334 “Phải trả Công nhân viên”

Bên Nợ:

- Các khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản tiền khác đã trả, đã chi, đã ứng trước cho công nhân và người lao động.

- Các khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có:

- Các khoản tiền lương, tiền công, tiền thưởng, BHXH và các khoản khác phải trả cho người lao động.

Số dư Bên Có:

- Các khoản tiền lương, tiền công, tiền thưởng,BHXH và các khoản khác còn phải trả cho người lao động.

Tài khoản 334 có thể có số dư bên Nợ trong trường hợp rất cá biệt, Số dư Nợ TK 334 (nếu có) phản ánh số tiền đã trả hoặc đã khấu trừ lớn hơn số phải trả về tiền công, tiền lương và các khoản khác cho người lao động.

Kế toán tiền lương, BHXH, BHYT, KPCĐ

(1). Tính tiền lương, tiền công, những khoản phụ cấp quy định và tính tiền lương nghỉ phép thực tế phải trả cho người lao động,

Nợ các TK 154,241,642

Có TK 334 - Phải trả người lao động

(2). Hàng tháng trích BHXH, BHYT KPCĐ

Nợ các TK 154,241,642

Có TK 338 - Phải trả phải nộp khác (3382,3383,3384)

(3). Tính tiền BHXH, BHYT khấu trừ vào lương

Nợ TK 334 - Phải trả người lao động

Có TK 338 - Phải trả, phải nộp khác

(4). Tính tiền BHXH(ốm đau thai sản, tai nạn....)phải trả cho người lao động, ghi:

Nợ TK 338 - Phải trả, phải nộp khác

Có TK 334 - Phải trả người lao động

(5). Tính tiền lương nghỉ phép thực tế phải trả cho người lao động

Nợ TK 335 - Chi phí phải trả

Có TK 334 - Phải trả người lao động

(6). Các khoản phải khấu trừ vào lương và thu nhập của người lao động như tiền tạm ứng, bảo hiểm y tế, tiền bồi thường,thuế thu nhập cá nhân,…

Nợ TK 334 - Phải trả người lao động

Có TK 141 - Tạm ứng

Có TK 138 - Phải thu khác

Có TK 338 - Phải trả phải nộp khác

(7). Tính tiền thưởng từ quỹ khen thưởng phải trả cho người lao động,

Nợ TK 431 - Quỹ khen thưởng, phúc lợi (4311)

Có TK 334 - Phải trả người lao động.

(8). Tính tiền thuế thu nhập cá nhân của người lao động phải nộp Nhà nước Nợ TK 334 - Phải trả người lao động

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3335)

(9). Khi ứng trước hoặc thanh toán lương, tiền công cho người lao động,

Nợ TK 334 - Phải trả cho người lao động

Có các TK 111,112

(10). Thanh toán các khoản phải trả cho người lao động, nộp BHXH, BHYT cho cơ quan quản lý

Nợ TK 334 - Phải trả cho người lao động

Nợ TK 338 - Phải trả, phải nộp khác

Có các TK 111,112

(11). Trường hợp trả lương cho người lao động bằng sản phẩm, hàng hóa

- Đối với sản phẩm hàng hóa chịu thuế GTGT tính theo phương pháp khấu trừ

Nợ TK 334 - Phải trả cho người lao động

Có TK 3331 - Thuế GTGT Phải nộp

Có TK 511- Doanh thu- (chưa có thuế GTGT)

- Đối với sản phẩm hàng hóa chịu thuế GTGT tính theo phương pháp trực tiếp

Nợ TK 334 - Phải trả cho người lao động

Có TK 511- Doanh thu- (Tổng giá thanh toán)

(12). Chi phí ăn ca phải trả người lao động

Nợ TK 642 - Chi phí quản lý kinh doanh

Có TK 334 - Phải trả người lao động.

Khi chi tiền ăn ca cho người lao động

Nợ TK 334 - Phải trả cho người lao động

Có các TK 111,112

Trường hợp hạch toán theo Quyết định 48, em thay thế

+ Các tài khoản 621, 627 bởi 154

+ Các tài khoản 641, 642 -- > 642 (Chi phí quản lý kinh doanh)

T

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Nộp trực tiếp BHXH mà không thông qua 338 thì mình còn hiểu là công ty bạn sử dụng UNC (với nội dung là nộp BHXH) định khoản: nợ 642/có 112 thay vì nợ 642/ có 338 rồi mới định khoản nợ 338/ có 112. Nhưng tại sao chi trả bhxh cho công nhân viên lại trích từ lợi nhuận chưa phân phối 421 thì không hiểu vì khoản này bên cơ quan bhxh chịu mà.

Nộp trực tiếp BHXH mà không thông qua 338 thì mình còn hiểu là công ty bạn sử dụng UNC (với nội dung là nộp BHXH) định khoản: nợ 642/có 112 thay vì nợ 642/ có 338 rồi mới định khoản nợ 338/ có 112. Nhưng tại sao chi trả bhxh cho công nhân viên lại trích từ lợi nhuận chưa phân phối 421 thì không hiểu vì khoản này bên cơ quan bhxh chịu mà.

T

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Còn nghiệp vụ trích trước tiền mặt ra để trả cho người lao động thì xử lý thế nào bác?em ghi nợ 141 có 111 nhưng lúc nhận được tiền BHXH chuyển tiền về ngân hàng thì xử lý 141 thế nào bác?

Còn nghiệp vụ trích trước tiền mặt ra để trả cho người lao động thì xử lý thế nào bác?em ghi nợ 141 có 111 nhưng lúc nhận được tiền BHXH chuyển tiền về ngân hàng thì xử lý 141 thế nào bác?

A

accountant71189

Guest

Ðề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

có tk 141

nợ tk 338còn nghiệp vụ trích trước tiền mặt ra để trả cho người lao động thì xử lý thế nào bác?em ghi nợ 141 có 111 nhưng lúc nhận được tiền bhxh chuyển tiền về ngân hàng thì xử lý 141 thế nào bác?

có tk 141

T

tranthitambeo

Guest

- 20/1/15

- 38

- 0

- 6

- 41

cho em hỏi nhờ chút ạ, như trường hợp cty em , bảo hiểm chuyển trả thiếu so với số tiền thực tế xét duyệt cho nhân viên là 378.000vnd, họ nói họ giữ lại làm gì đó mà em cũng k hiểu, nhưng đến tháng tới bên em được giảm 378.000 vào số tiền nộp, vậy em phải hạch toán cái chênh lệch 378 này như thế nào ạ? tỏng khi cty em trả đủ cho nhân viên là 29.300k ạ, mong anh, chị chỉ giúp ạ, e cảm ơn ạÐề: Hoạch Toán Nghiệp Vụ Chi Trả Chế Độ Thai Sản Ở Doanh Nghiệp

Qua đã nhờ em viết bài lại cho kỹ, có tài khoản nào Nợ 642-421. Chưa hiểu ý cái cặp tài khoản này.

Xem nhiều

- M

- M

- T

- MTổng hợp các nội dung liên quan đến việc thi tuyển vào ngân hàng!

- Started by mechipchip

- Lượt xem: 3,225,331

- J