LIFO liquidation occurs when a company, using LIFO inventory valuation method, sells (or issues) the old stock of merchandise (or raw materials) inventory. In other words, it occurs when a company using LIFO method sells (or issues) more than it purchases.

LIFO liquidation causes distortion in net operating income and may become a reason of higher tax bill in current period. When LIFO inventory is liquidated, the old costs are matched with the current revenues and as a result, financial statements show higher income. The LIFO liquidation, therefore, causes a higher tax liability in periods of high inflation.

In most of the cases, companies do not liquidate their LIFO inventory voluntarily. A company may have to liquidate its LIFO inventory due to one or more of the following reasons:

Shortage of merchandise or materials inventory

Higher volume of sales than purchases

A sudden increase in demand for the product

Shortage of funds

Need to move the old inventory immediately due to change in taste or fashion

Need to free up warehouse space etc.

For further explanation of the concept, consider the following example:

Example:

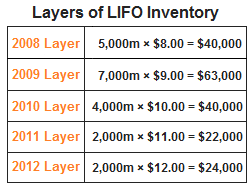

The Delta company uses last-in, first-out (LIFO) cost flow assumption. At the end of the year 2012, the company has 20,000 meters of copper coil in its inventory. The details are given below:

Year of purchase Quantity Cost

Purchased in 2008 @ $8.00 per meter 5,000 meters $40,000

Purchased in 2009 @ $9.00 per meter 7,000 meters $63,000

Purchased in 2010 @ $10.00 per meter 4,000 meters $40,000

Purchased in 2011 @ $11.00 per meter 2,000 meters $22,000

Purchased in 2012 @ $12.00 per meter 2,000 meters $24,000

—————- ———–

Inventory on hand on 31 December 2012 20,000 meters $181,000

—————- ———–

Notice that the total cost of inventory at the end of 2012 comprises of the costs incurred in 2012, 2011, 2010, 2009 and 2008. These costs are referred to as ‘layers of LIFO inventory’ or only ‘LIFO layers’. The LIFO layers of Delta company are shown below:

Assume that the Delta company needs to use 18,000 meters of copper coil during 2013 but company experiences a shortage of copper coil and, therefore, needs to liquidate much of its inventory.

Because the company uses LIFO method, the most recent layer, 2012, would be liquidated first, followed by 2011 layer and so on. This liquidation would enforce the company to match old low costs with the current higher sales prices. The income statement of Delta company would, therefore, show much higher profits that would lead to higher tax bill in the current period.