Y

yeuthamlc

Sơ cấp

- 7/5/15

- 2

- 1

- 3

- 34

Xin chào các bạn , Tôi Thái Sơn đây

Trong bài viết ngày hôm nay tôi sẽ chia sẻ cho các bạn 1 chủ đề đó là "Nhiệm vụ của kế toán trong doanh nghiệp xây lắp " Chủ đề này sẽ giúp bạn hiểu rõ hơn về cơ cấu tổ chức của doanh nghiệp xây dựng cũng như nắm rõ về công việc kế toán của mình trong doanh nghiệp.

Nào chúng ta bắt đầu thôi !

I- Mô hình tổ chức kế toán của doanh nghiệp Xây Dựng

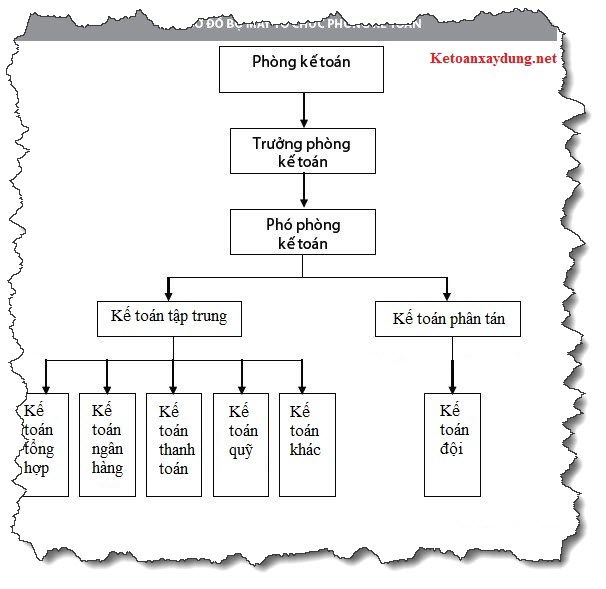

Cơ cấu tổ chức bộ máy kế toán tại công ty Công ty tổ chức công tác kế toán theo hình thức vừa tập trung vừa phân tán: tập trung tại phòng kế toán của Công ty, phân tán tại các đơn vị trực thuộc. Bộ máy kế toán của Công ty được khái quát bằng sơ đồ sau:

1- Kế toán trưởng: điều hành phòng kế toán và thực hiện các công việc tài chính kế toán. Chịu trách nhiệm trước Giám đốc về hoạt động tài chính của Công ty.

2- Kế toán tổng hợp: thu nhận các số liệu của các kế toán khác để cập nhật và phản ánh lên báo cáo, chuyên giúp kế toán trưởng trong mọi công việc kiểm tra kế toán

3- Kế toán thanh toán: có nhiệm vụ kiểm tra chặt chẽ thu chi tiền mặt, tiền gửi trên cơ sở các chứng từ hợp lý, hợp lệ, hợp pháp. Theo dõi các tài khoản công nợ phải thu phải trả, thanh toán tiền lương và bảo hiểm

4- Kế toán ngân hàng: Thực hiện các giao dịch với ngân hàng. Thu nhận các chứng từ phát sinh cập nhập lên báo cáo thuế.

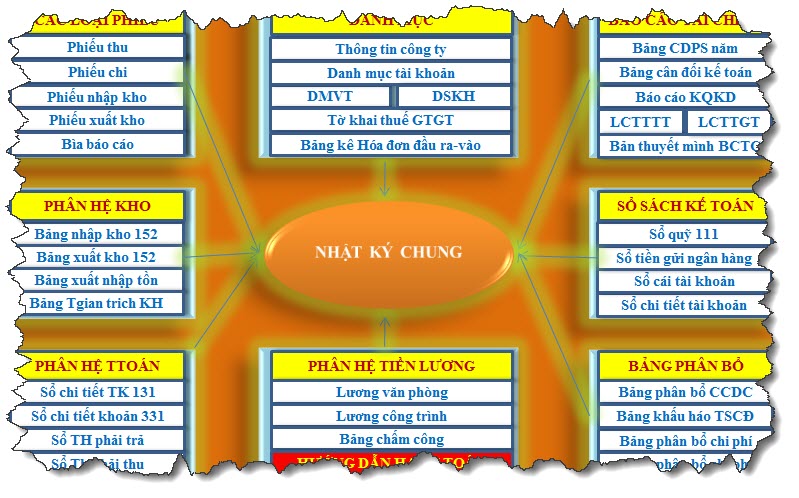

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

ĐĂNG KÝ NGAY

5- Kế toán TSCĐ và VL, CCDC: theo dõi tình hình xuất nhập tồn kho vật liệu, đánh giá phân loại vật liệu, ccdc theo yêu cầu quản lý của Công ty. Tham gia kiểm kê tài sản cố định, định kỳ hay bất thường

6- Thủ quỹ: Phụ trách thu chi tiền mặt.

7- Kế toán Đội

*Kỹ sư công trình: Công việc của kỹ thuật giám sát công trình

– Viết kế hoạch thi công ngày tiếp theo cần làm gì? Cần bao nhiêu lao động? cao bao nhiêu NVL?

– Cuối ngày đồng thời phải viết nhật ký công trình? Trong nhật ký công trình cũng sẽ ghi khối lượng thi công hạng mục gì? Và khối lượng bao nhiêu? Bao nhiêu nhân công?

– Cuối ngày kỹ sư công trình cũng phải chấm công cho toàn bộ công nhân thi công

– Thông thường 15 ngày sẽ chốt lương 1 lần, nên cuối ngày 14 kỹ sư phải báo về cho kế toán bản chốt công = > chụp lại gửi qua zalo cho kế toán thông quá group zalo công ty = > kế toán căn cứ tính lương công nhân thi công

– Mỗi công trình sẽ được lượng thời gian thi công = > in một tập như quyển sổ tay để kỹ sư chấm công tính lương hàng ngày => Kết thúc công trình kỹ sư sẽ bàn giao lại quyển sổ công cho kế toán

– Kế toán sẽ đối chiếu lại sổ công chấm tay và sổ đối chiếu với máy tính hàng kỳ có khớp hay không

– Nếu trong ngày kỹ sư không lập trước bản kế hoạch thi công ngày kế tiếp sẽ bị phạt 500.000 đ, khoản phạt này được bỏ vào heo đất để làm quỹ chung: nhằm tang, hiếu, hỉ, sinh đẻ, ốm đau…sẽ được mang ra để sử dụng hoặc cuối năm liên hoan tết niên

– Nguyên vật liệu khi mua sẽ phải có hóa đơn đỏ hoặc hóa đơn lẻ của nhà cung cấp => cuối ngày kỹ sư gửi zalo bản chụp hóa đơn gửi về cho kế toán văn phòng tổng hợp lên sổ kế toán

– Mỗi đầu tuần kỹ sư sẽ được ứng 1 khoản nhỏ để chi nóng các khoản của công trình: mua vật tư phụ nhỏ lặt vặt, tiền nước uống, hoặc ăn ca khi có việc cần hoành thành gấp

– Các khoản mua chịu hoặc nợ sẽ được kế toán tổng hợp thông quá phiếu đơn hàng hoặc hóa đơn lẻ thống kê sau đó sẽ thanh toán cho khách hàng

– Tất cả các kỹ sư đều phải có bản mô tả công việc của mình mục đích để khi các nhân viên nghỉ thì người sau nhìn bản mô tả công việc sẽ hiểu công việc cần làm hoặc cần biết công việc cụ thể là gì

*Kế toán xây dựng :

– Thống kê chi phí chi tiết từng công trình: lương, nguyên vật liệu, chi phí máy thi công, và công cụ dụng cụ mang sử dụng cho công trình

– Báo cáo công nợ: của các đối tượng khách hàng mua vào và bán ra

– Chi phí lương: Chi phát lương trực tiếp hoặc chuyển khoản thông qua ATM

– Mở sổ theo dõi nhân sự : ra vào, nghỉ và các chế độ của người lao động

– Đối chiếu rà soát chi phí của từng công trình

– Theo dõi chi tiết giá thành từng công trình

– Thiết lập báo giá, hệ thống đơn giá mua vào từ nhà cung cấp, kê biên danh sách nhà cung cấp: nêu các sản phẩm của các nhà cung cấp để khi cần liên hệ

– Lập danh sách nhận sự thông tin liên hệ chi tiết khi cần

– Theo dõi đồng phục cấp phát

– Giải quyết mẫu thuẫn giữa các cá nhân công ty

– Quản lý việc tạm ứng và Thanh toán tạm ứng theo từng đối tượng, và quyết toán tạm ứng cho từng đối tượng

II- Tổng thể nhiệm vụ kế toán trong 1 công trình

- Quyết định gói thầu thi công

- Hồ sơ thiết kế

- Hồ sơ khảo sát địa chất.

- Bám dự toán (theo hạn mức vật tư) để tập hợp chi phí vật liệu cho công trình theo từng giai đoạn thực hiện công việc. Bóc tách khối lượng dựa theo dự toán thẩm định đã duyệt, trong khi bóc tách dự toán các bạn để ý đến phần chênh lệch vật tư, bạn phải cộng chênh lệch vật tư lại với nhau. Khi bóc tách nguyên vật liệu bạn phải căn cứ vào định mức được bóc tách trong dự toán để mà yêu cầu lấy hóa đơn sao cho đúng nhất các nguyên vật liệu phụ nếu ko thể lấy đc hóa đơn ngoài thì bạn có thể lên cơ quan thuế để mua hóa đơn thông thường.

- Bám dự toán để tính và theo dõi chi phí nhân công theo từng giai đoạn công việc. Sau khi bóc được nhân công bạn phải làm hợp đồng giao khoán cho một số đội trưởng hoặc làm các thủ tục liên quan như đăng ký mã số thuế cho lao động, xin xác nhận nhân công tại địa phương xây dựng công trình. Khi kết thúc công trình thì phải làm thanh lý với các ông đội trưởng.

- Bám dự toán để tập hợp chi phí máy thi công theo từng giai đoạn. Nếu bên bạn có máy móc đưa vào sử dụng thì tiến hành phân bổ, nếu ko có thì lấy hóa đơn đầu vào tương ứng với số trong dự toán và riêng 2 khoản NCTT và MTC sẽ có hệ số điều chỉnh, bạn phải để ý khi xem dự toán thì phải nhân chi phí này với hệ số điều chỉnh.- Nếu công trình có khối lượng phát sinh thì kế toán cũng phải bám khối lượng phát sinh để hạch toán (nhân công + vật tư như dự toán).

- Nếu hình thức hợp đồng ghi: (theo đơn giá) thì hàng tháng, quý kế toán phải thường xuyên cập nhật đơn giá để lấy hóa đơn cho phù hợp, phần nhân công cũng vậy vì trong quá trình thi công giá NVL lúc lên, lúc xuống, tiền nhân công được điều chỉnh theo chế độ Nhà Nước mà các bạn lấy chi phí theo dự toán ban đầu sẽ khó khăn không bổ sung kịp khi được bù giá..

- Khi công trình đã hoàn thành theo tiến độ, đã có đầy đủ hồ sơ quyết toán mà bên chủ đầu tư chưa có tiền để thanh toán.

- Khi thi công giá dự toán thực tế thường thấp hơn giá dự toán thẩm định thì phải xử lý thế nào ?

- Chi phí nhân công trong trường hợp công trình ko hoạt động liên tục thì phải xử lý thế nào ?

- Chi phí lán trại phát sinh ko có trong dự toán thẩm định phải xử lý thế nào ?

II- Chi tiết nhiệm vụ của kế toán

A: Công việc kế toán đầu mỗi năm

1. Kết chuyển Lãi, Lỗ năm trước sang đầu năm hiện tại

- Công việc đầu năm (đầu tiên) các bạn cần làm là Kết chuyển lợi nhuận sau thuế chưa phân phối năm nay sang Lợi nhuận sau thuế chưa phân phối năm trước, cụ thể là các bạn xem số dư TK 4212 - Lợi nhuận sau thuế chưa phân phối năm nay (trên Bảng cân đối phát sinh tài khoản của năm trước)

( các bước hoạch toán trên phần mền tôi sẽ hướng dẫn cụ thể trên chứng từ thực tế ở bên dưới )

2. Nộp tiền và hạch toán chi phí thuế môn bài đầu năm:

- Thời hạn chậm nhất nộp tiền thuế môn bài 30/1/N

- Không cần nộp tờ khai thuế môn bài nếu không có thay đổi về mức thuế môn bài phải nộp (Không tăng, giảm vốn điều lệ, không mở thêm chi nhánh, văn phòng …)

- Nếu có thay đổi thì các bạn phải nộp lại tờ khai thuế môn bài chậm nhất là ngày 31/12 của năm có sự thay đổi.

3. Chuyển số dư năm trước sang đầu năm

- Chuyển số dư đầu kỳ vào “Bảng cân đối phát sinh” cụ thể các bạn nhập vào số dư đầu kỳ các tài khoản: 152, 156, 142, 242 … Chi tiết nhé, như: Chi tiết từng mã hàng, bảng khấu hao tài sản cố định, bảng phân bổ công cụ dụng cụ, bảng tổng hợp nhập xuất tồn …

Chú ý: Những DN đang sử dụng chế độ kế toán theo Quyết định 48 thì sang năm 2017 phải chuyển sang theo Thông tư 133 nhé. Trong đó có 1 số tài khoản bị xóa bỏ và thêm mới, nên số dư đầu kỳ các bạn phải chuyển sang TK mới nhé.

4. Các tờ khai, báo cáo thuế cần nộp đầu năm:

a. Thuế GTGT, TNCN:

- Nếu DN bạn kê khai theo tháng thì hạn nộp tờ khai là 20 hàng tháng

- Nếu DN bạn kê khai theo quý thì hạn nộp tờ khai chậm nhất 30 của tháng sau Ví dụ : ( Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10 )

b. Thuế TNDN:

- Thực hiện tạm nộp tiền thuế TNDN tạm tính (Không cần nộp tờ khai tạm tính quý) chậm nhất là Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10

c. Hóa đơn:

- Nộp báo cáo tình hình sử dụng hóa đơn quý chậm nhất: Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10

- Nếu DN nộp báo cáo hóa đơn theo tháng thì chậm nhất là ngày 20 hàng tháng.

d. BCTC, Quyết toán thuế TNDN, Quyết toán thuế TNCN:

- Tờ Khai quyết toán thuế và BCTC 2016: Chậm nhất là 31/03/2017.

- Riêng BCTC ngoài việc nộp cho cơ quan thuế các bạn còn phải nộp cho các cơ quan sau: Cơ quan thống kê và Cơ quan đăng ký kinh doanh.

D. Công việc cuối năm

Cuối năm bạn nhớ làm báo cáo thuế cho tháng cuối năm và báo cáo thuế quý 4 .

Lập báo cáo quyết toán thuế TNCN năm

Lập báo cáo Quyết toán thuế TNDN năm

Kiểm kê quỹ, kiểm kê kho hàng và tài sản, đối chiếu công nợ

Lên sổ kế toán, đối chiếu sổ chi tiết và số tổng hợp

Lập Báo cáo tài chính năm gồm: Bảng Cân đối Kế toán. Báo cáo Kết quả hoạt động kinh doanh. Báo cáo Lưu chuyển tiền tệ.

Thuyết minh Báo cáo Tài chính. Bảng Cân đối số phát sinh Tài khoản.

In sổ sách, chứng từ kế toán và trình ký các sổ sách chứng từ đó

Lưu trữ các chứng từ và số sách

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này khi cần nhé.

Trong bài viết ngày hôm nay tôi sẽ chia sẻ cho các bạn 1 chủ đề đó là "Nhiệm vụ của kế toán trong doanh nghiệp xây lắp " Chủ đề này sẽ giúp bạn hiểu rõ hơn về cơ cấu tổ chức của doanh nghiệp xây dựng cũng như nắm rõ về công việc kế toán của mình trong doanh nghiệp.

Nào chúng ta bắt đầu thôi !

I- Mô hình tổ chức kế toán của doanh nghiệp Xây Dựng

Cơ cấu tổ chức bộ máy kế toán tại công ty Công ty tổ chức công tác kế toán theo hình thức vừa tập trung vừa phân tán: tập trung tại phòng kế toán của Công ty, phân tán tại các đơn vị trực thuộc. Bộ máy kế toán của Công ty được khái quát bằng sơ đồ sau:

1- Kế toán trưởng: điều hành phòng kế toán và thực hiện các công việc tài chính kế toán. Chịu trách nhiệm trước Giám đốc về hoạt động tài chính của Công ty.

2- Kế toán tổng hợp: thu nhận các số liệu của các kế toán khác để cập nhật và phản ánh lên báo cáo, chuyên giúp kế toán trưởng trong mọi công việc kiểm tra kế toán

3- Kế toán thanh toán: có nhiệm vụ kiểm tra chặt chẽ thu chi tiền mặt, tiền gửi trên cơ sở các chứng từ hợp lý, hợp lệ, hợp pháp. Theo dõi các tài khoản công nợ phải thu phải trả, thanh toán tiền lương và bảo hiểm

4- Kế toán ngân hàng: Thực hiện các giao dịch với ngân hàng. Thu nhận các chứng từ phát sinh cập nhập lên báo cáo thuế.

BỘ VIDEO KẾ TOÁN EXCEL MIỄN PHÍ

Bộ video hướng dẫn chi tiết việc lập file Báo cáo tài chính trên phần mềm Excel . Chi Tiết - Đơn Giản - Dễ Làm

ĐĂNG KÝ NGAY

5- Kế toán TSCĐ và VL, CCDC: theo dõi tình hình xuất nhập tồn kho vật liệu, đánh giá phân loại vật liệu, ccdc theo yêu cầu quản lý của Công ty. Tham gia kiểm kê tài sản cố định, định kỳ hay bất thường

6- Thủ quỹ: Phụ trách thu chi tiền mặt.

7- Kế toán Đội

*Kỹ sư công trình: Công việc của kỹ thuật giám sát công trình

– Viết kế hoạch thi công ngày tiếp theo cần làm gì? Cần bao nhiêu lao động? cao bao nhiêu NVL?

– Cuối ngày đồng thời phải viết nhật ký công trình? Trong nhật ký công trình cũng sẽ ghi khối lượng thi công hạng mục gì? Và khối lượng bao nhiêu? Bao nhiêu nhân công?

– Cuối ngày kỹ sư công trình cũng phải chấm công cho toàn bộ công nhân thi công

– Thông thường 15 ngày sẽ chốt lương 1 lần, nên cuối ngày 14 kỹ sư phải báo về cho kế toán bản chốt công = > chụp lại gửi qua zalo cho kế toán thông quá group zalo công ty = > kế toán căn cứ tính lương công nhân thi công

– Mỗi công trình sẽ được lượng thời gian thi công = > in một tập như quyển sổ tay để kỹ sư chấm công tính lương hàng ngày => Kết thúc công trình kỹ sư sẽ bàn giao lại quyển sổ công cho kế toán

– Kế toán sẽ đối chiếu lại sổ công chấm tay và sổ đối chiếu với máy tính hàng kỳ có khớp hay không

– Nếu trong ngày kỹ sư không lập trước bản kế hoạch thi công ngày kế tiếp sẽ bị phạt 500.000 đ, khoản phạt này được bỏ vào heo đất để làm quỹ chung: nhằm tang, hiếu, hỉ, sinh đẻ, ốm đau…sẽ được mang ra để sử dụng hoặc cuối năm liên hoan tết niên

– Nguyên vật liệu khi mua sẽ phải có hóa đơn đỏ hoặc hóa đơn lẻ của nhà cung cấp => cuối ngày kỹ sư gửi zalo bản chụp hóa đơn gửi về cho kế toán văn phòng tổng hợp lên sổ kế toán

– Mỗi đầu tuần kỹ sư sẽ được ứng 1 khoản nhỏ để chi nóng các khoản của công trình: mua vật tư phụ nhỏ lặt vặt, tiền nước uống, hoặc ăn ca khi có việc cần hoành thành gấp

– Các khoản mua chịu hoặc nợ sẽ được kế toán tổng hợp thông quá phiếu đơn hàng hoặc hóa đơn lẻ thống kê sau đó sẽ thanh toán cho khách hàng

– Tất cả các kỹ sư đều phải có bản mô tả công việc của mình mục đích để khi các nhân viên nghỉ thì người sau nhìn bản mô tả công việc sẽ hiểu công việc cần làm hoặc cần biết công việc cụ thể là gì

*Kế toán xây dựng :

– Thống kê chi phí chi tiết từng công trình: lương, nguyên vật liệu, chi phí máy thi công, và công cụ dụng cụ mang sử dụng cho công trình

– Báo cáo công nợ: của các đối tượng khách hàng mua vào và bán ra

– Chi phí lương: Chi phát lương trực tiếp hoặc chuyển khoản thông qua ATM

– Mở sổ theo dõi nhân sự : ra vào, nghỉ và các chế độ của người lao động

– Đối chiếu rà soát chi phí của từng công trình

– Theo dõi chi tiết giá thành từng công trình

– Thiết lập báo giá, hệ thống đơn giá mua vào từ nhà cung cấp, kê biên danh sách nhà cung cấp: nêu các sản phẩm của các nhà cung cấp để khi cần liên hệ

– Lập danh sách nhận sự thông tin liên hệ chi tiết khi cần

– Theo dõi đồng phục cấp phát

– Giải quyết mẫu thuẫn giữa các cá nhân công ty

– Quản lý việc tạm ứng và Thanh toán tạm ứng theo từng đối tượng, và quyết toán tạm ứng cho từng đối tượng

II- Tổng thể nhiệm vụ kế toán trong 1 công trình

- Phần này tôi sẽ chia sẻ với các bạn công việc của 1 kế toán xây dựng trên toán bộ giai đoạn của 1 công trình

- Giai Đoạn 1: Tập hợp đầy đủ hồ sơ công trình bao gồm:

- Quyết định gói thầu thi công

- Hồ sơ thiết kế

- Hồ sơ khảo sát địa chất.

- Giai Đoạn 2: Theo dõi công trình tuần tự:

- Bám dự toán (theo hạn mức vật tư) để tập hợp chi phí vật liệu cho công trình theo từng giai đoạn thực hiện công việc. Bóc tách khối lượng dựa theo dự toán thẩm định đã duyệt, trong khi bóc tách dự toán các bạn để ý đến phần chênh lệch vật tư, bạn phải cộng chênh lệch vật tư lại với nhau. Khi bóc tách nguyên vật liệu bạn phải căn cứ vào định mức được bóc tách trong dự toán để mà yêu cầu lấy hóa đơn sao cho đúng nhất các nguyên vật liệu phụ nếu ko thể lấy đc hóa đơn ngoài thì bạn có thể lên cơ quan thuế để mua hóa đơn thông thường.

- Bám dự toán để tính và theo dõi chi phí nhân công theo từng giai đoạn công việc. Sau khi bóc được nhân công bạn phải làm hợp đồng giao khoán cho một số đội trưởng hoặc làm các thủ tục liên quan như đăng ký mã số thuế cho lao động, xin xác nhận nhân công tại địa phương xây dựng công trình. Khi kết thúc công trình thì phải làm thanh lý với các ông đội trưởng.

- Bám dự toán để tập hợp chi phí máy thi công theo từng giai đoạn. Nếu bên bạn có máy móc đưa vào sử dụng thì tiến hành phân bổ, nếu ko có thì lấy hóa đơn đầu vào tương ứng với số trong dự toán và riêng 2 khoản NCTT và MTC sẽ có hệ số điều chỉnh, bạn phải để ý khi xem dự toán thì phải nhân chi phí này với hệ số điều chỉnh.- Nếu công trình có khối lượng phát sinh thì kế toán cũng phải bám khối lượng phát sinh để hạch toán (nhân công + vật tư như dự toán).

- Nếu hình thức hợp đồng ghi: (theo đơn giá) thì hàng tháng, quý kế toán phải thường xuyên cập nhật đơn giá để lấy hóa đơn cho phù hợp, phần nhân công cũng vậy vì trong quá trình thi công giá NVL lúc lên, lúc xuống, tiền nhân công được điều chỉnh theo chế độ Nhà Nước mà các bạn lấy chi phí theo dự toán ban đầu sẽ khó khăn không bổ sung kịp khi được bù giá..

- Giai đoạn 3: Khi công trình xây dựng hoàn thành:

- Giai đoạn 4: Xử lý hồ sơ theo tình hình thực tế thi công và thường xuyên xảy ra một số tình huống như sau:

- Khi công trình đã hoàn thành theo tiến độ, đã có đầy đủ hồ sơ quyết toán mà bên chủ đầu tư chưa có tiền để thanh toán.

- Khi thi công giá dự toán thực tế thường thấp hơn giá dự toán thẩm định thì phải xử lý thế nào ?

- Chi phí nhân công trong trường hợp công trình ko hoạt động liên tục thì phải xử lý thế nào ?

- Chi phí lán trại phát sinh ko có trong dự toán thẩm định phải xử lý thế nào ?

II- Chi tiết nhiệm vụ của kế toán

A: Công việc kế toán đầu mỗi năm

1. Kết chuyển Lãi, Lỗ năm trước sang đầu năm hiện tại

- Công việc đầu năm (đầu tiên) các bạn cần làm là Kết chuyển lợi nhuận sau thuế chưa phân phối năm nay sang Lợi nhuận sau thuế chưa phân phối năm trước, cụ thể là các bạn xem số dư TK 4212 - Lợi nhuận sau thuế chưa phân phối năm nay (trên Bảng cân đối phát sinh tài khoản của năm trước)

( các bước hoạch toán trên phần mền tôi sẽ hướng dẫn cụ thể trên chứng từ thực tế ở bên dưới )

2. Nộp tiền và hạch toán chi phí thuế môn bài đầu năm:

- Thời hạn chậm nhất nộp tiền thuế môn bài 30/1/N

- Không cần nộp tờ khai thuế môn bài nếu không có thay đổi về mức thuế môn bài phải nộp (Không tăng, giảm vốn điều lệ, không mở thêm chi nhánh, văn phòng …)

- Nếu có thay đổi thì các bạn phải nộp lại tờ khai thuế môn bài chậm nhất là ngày 31/12 của năm có sự thay đổi.

3. Chuyển số dư năm trước sang đầu năm

- Chuyển số dư đầu kỳ vào “Bảng cân đối phát sinh” cụ thể các bạn nhập vào số dư đầu kỳ các tài khoản: 152, 156, 142, 242 … Chi tiết nhé, như: Chi tiết từng mã hàng, bảng khấu hao tài sản cố định, bảng phân bổ công cụ dụng cụ, bảng tổng hợp nhập xuất tồn …

Chú ý: Những DN đang sử dụng chế độ kế toán theo Quyết định 48 thì sang năm 2017 phải chuyển sang theo Thông tư 133 nhé. Trong đó có 1 số tài khoản bị xóa bỏ và thêm mới, nên số dư đầu kỳ các bạn phải chuyển sang TK mới nhé.

4. Các tờ khai, báo cáo thuế cần nộp đầu năm:

a. Thuế GTGT, TNCN:

- Nếu DN bạn kê khai theo tháng thì hạn nộp tờ khai là 20 hàng tháng

- Nếu DN bạn kê khai theo quý thì hạn nộp tờ khai chậm nhất 30 của tháng sau Ví dụ : ( Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10 )

b. Thuế TNDN:

- Thực hiện tạm nộp tiền thuế TNDN tạm tính (Không cần nộp tờ khai tạm tính quý) chậm nhất là Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10

c. Hóa đơn:

- Nộp báo cáo tình hình sử dụng hóa đơn quý chậm nhất: Qúy 4/2016: 30/1/2017, Qúy 1/2017: 30/4, Qúy 2: 30/7 và Qúy 3: 30/10

- Nếu DN nộp báo cáo hóa đơn theo tháng thì chậm nhất là ngày 20 hàng tháng.

d. BCTC, Quyết toán thuế TNDN, Quyết toán thuế TNCN:

- Tờ Khai quyết toán thuế và BCTC 2016: Chậm nhất là 31/03/2017.

- Riêng BCTC ngoài việc nộp cho cơ quan thuế các bạn còn phải nộp cho các cơ quan sau: Cơ quan thống kê và Cơ quan đăng ký kinh doanh.

D. Công việc cuối năm

Cuối năm bạn nhớ làm báo cáo thuế cho tháng cuối năm và báo cáo thuế quý 4 .

Lập báo cáo quyết toán thuế TNCN năm

Lập báo cáo Quyết toán thuế TNDN năm

Kiểm kê quỹ, kiểm kê kho hàng và tài sản, đối chiếu công nợ

Lên sổ kế toán, đối chiếu sổ chi tiết và số tổng hợp

Lập Báo cáo tài chính năm gồm: Bảng Cân đối Kế toán. Báo cáo Kết quả hoạt động kinh doanh. Báo cáo Lưu chuyển tiền tệ.

Thuyết minh Báo cáo Tài chính. Bảng Cân đối số phát sinh Tài khoản.

In sổ sách, chứng từ kế toán và trình ký các sổ sách chứng từ đó

Lưu trữ các chứng từ và số sách

P/S: Nếu bạn chưa có thời gian thực hành theo những kiến thức này, đừng quên share về tường facebook để lưu lại kiến thức này khi cần nhé.