Mình xin phép copy bài của tác giả Trịnh Đức Vinh trên VICA để thảo luận chơi:

http://www.vica.org.vn/tin-tuc/trao...uan-muc-ke-toan-va-danh-gia-tinh-kha-thi.html

Việc áp dụng các quy định này sẽ làm thay đổi rất lớn trong cách hạch toán các sản phẩm nông nghiệp theo kế toán Việt Nam.

Phương pháp chi phí định mức áp dụng đã có các dạng biến thể trong kế toán Việt Nam là phương pháp giá kế hoạch. Việc áp dụng giá định mức trong hạch toán hàng tồn kho làm cho hệ thống kế toán trở lên đơn giản hơn.

LIFO thường được các doanh nghiệp sử dụng vì lợi ích về thuế TNDN do phương pháp này mang lại. Những người ủng hộ cho LIFO còn lập luận rằng LIFO loại trừ khỏi lợi nhuận ảnh hưởng do thay đổi của giá cả, lợi nhuận trên giấy.

http://www.vica.org.vn/tin-tuc/trao...uan-muc-ke-toan-va-danh-gia-tinh-kha-thi.html

Mặc dù các quy định của phần này chỉ mang tính lý luận nhưng theo mình khi áp dụng ở Việt Nam sẽ dẫn đến sự thay đổi khá lớn trong quan hệ giữa kế toán - thuế - quản lý nhà nước. Theo các quy định trong Khuôn mẫu (CF) của IASB thì đối tượng sử dụng chủ yếu là các nhà đầu tư và các chủ nợ. Các quy định này là phù hợp ở các nước mà thị trường chứng khoán giữ một vai trò quan trọng trong việc cung cấp nguồn vốn cho các công ty, trong khi đó sự liên kết giữa kế toán và thuế ở Việt Nam là khá chặt chẽ. Hơn nữa theo các quan điểm truyền thống ở Việt Nam thì kế toán cũng là một công cụ quản lý của Nhà nước.Bài 1: Chuẩn mực kế toán số 01: Khuôn khổ của việc lập và trình bày báo cáo tài chính (BCTC) và Chuẩn mực kế toán số 02: Hàng tồn kho.

1. Chuẩn mực số 01 – Khuôn khổ của việc lập và trình bày BCTC

1.1. Về tổng quan

CMKT “Khuôn khổ cho việc lập và trình bày BCTC” chính là “Chuẩn mực chung” trước đây, nay đổi tên gọi và được trình bày theo hình thức mới để phù hợp với CMKTQT. Chuẩn mực này quy định những vấn đề chung nhất làm nền tảng cho các CMKT khác, vì vậy không có nhiều vấn đề mang tính kỹ thuật kế toán như các chuẩn mực khác.

1.2. Bổ sung phần giới thiệu về mục đích, lợi ích và giới hạn của báo cáo tài chính (Chương 1)

a. Nội dung

Trong chương 1, Chuẩn mực này quy định những vấn đề mang tính lý thuyết chung, mô tả mục đích, lợi ích và giới hạn của BCTC để giúp người sử dụng BCTC nhận biết lợi ích cũng như phạm vi các thông tin có thể được cung cấp trong BCTC.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Do các quy định chỉ mang tính lý luận chung nên không có gì ảnh hưởng đến tính khả thi và gây khó khăn cho việc áp dụng vào thực tế.

Trong CF mới, nguyên tắc "nội dung hơn hình thức" không được đưa vào vì IASB cho rằng như vậy là thừa. Nguyên tắc "Thận trọng" bị loại bỏ vì nó mâu thuẫn với nguyên tắc "trung lập" (Neutral). Một số nghiên cứu chỉ ra rằng nguyên tắc thận trọng vẫn thực hiện là hữu ích, nó góp phần bảo vệ quyền lợi cho các chủ nợ.1.3. Sửa đổi cách thức diễn đạt về nguyên tắc kế toán (chương 2)

a. Nội dung

Trước đây, các đặc điểm của thông tin tài chính như thích hợp, trọng yếu, trung thực, so sánh... được quy định trong Chuẩn mực chung với tên gọi là các nguyên tắc kế toán. Tuy nhiên, trong CMKTQT thì các đặc điểm trên không gọi là nguyên tắc kế toán mà gọi trực tiếp là đặc điểm định tính. Chuẩn mực kế toán sửa đổi lần này cũng tôn trọng thông lệ quốc tế và đổi lại tên một số nguyên tắc kế toán thành các đặc điểm định tính.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Các quy định trong chương 2 cũng hoàn toàn mang tính lý thuyết chung, đưa ra các yêu cầu đối với thông tin phải đảm bảo trung thực, kịp thời, dễ hiểu, có thể so sánh... Về cơ bản các yêu cầu này không khác biệt so với CMKT Việt Nam hiện nay và vẫn đảm bảo tính khả thi và phù hợp với thực tiễn.

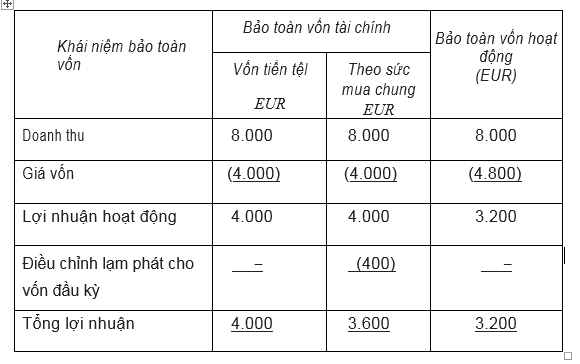

1.3. Bổ sung quy định về bảo toàn vốn (đoạn 3.57 đến 3.65 - chương 3)

Các chuẩn mực kế toán quốc tế và của các quốc gia hiện hành trong việc xác định thu nhập chủ yếu vận dụng quan điểm bảo toàn vốn tài chính, quan điểm bảo toàn vốn vật chất rất khó áp dụng trong thực tếa. Nội dung

Quy định về bảo toàn vốn là rất cần thiết, được hướng dẫn thông qua định nghĩa về vốn và bảo toàn vốn. Bảo toàn vốn có 2 dạng là bảo toàn vốn tài chính và bảo toàn vốn vật chất, cụ thể:

- Doanh nghiệp được coi là bảo toàn vốn tài chính nếu tài sản thuần cuối kỳ cao hơn đầu kỳ (ngoại trừ khoản vốn góp thêm của các cổ đông);

- Doanh nghiệp được coi là bảo toàn vốn vật chất nếu năng lực sản xuất vật chất cuối kỳ cao hơn đầu kỳ.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Việc quy định về bảo toàn vốn đảm bảo nguyên tắc cơ bản trong kinh doanh của doanh nghiệp đó là bảo toàn và phát triển vốn. Đây cũng là nội dung đã được luật hóa qua các văn bản quy phạm pháp luật về tài chính doanh nghiệp nên việc bổ sung quy định này vừa đảm bảo phù hợp với CMKTQT, vừa phù hợp với chủ trương chính sách của Nhà nước cũng như thực tiễn tại Việt Nam.

Chính xác hơn là dự thảo VAS 02 loại trừ các tài sản sinh học và các sản phẩm nông nghiệp tại thời điểm thu hoạch.2. Chuẩn mực số 2: Hàng tồn kho

2.1. Bổ sung phạm vi ngoại trừ về áp dụng Chuẩn mực (Đoạn 02)

a. Nội dung vấn đề

Phạm vi ngoại trừ áp dụng bao gồm:

- Hợp đồng xây dựng (do thực hiện theo CMKT Hợp đồng xây dựng);

- Công cụ tài chính (do thực hiện theo CMKT về công cụ tài chính)

- Tài sản sinh học tại thời điểm thu hoạch (do thực hiện theo CMKT Nông nghiệp)

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Các tài sản như tài sản sinh học, công cụ tài chính, hợp đồng xây dựng có những nguyên tắc kế toán và xác định giá trị khác so với hàng tồn kho thông thường, ví dụ tài sản sinh học như các sản phẩm nông nghiệp cần phải tính theo giá bán trừ chi phí bán ước tính tại thời điểm thu hoạch, công cụ tài chính được xác định theo giá trị thị trường... trong khi hàng tồn kho thông thường được ghi nhận theo giá gốc tại thời điểm mua. Vì vậy, việc bổ sung phạm vi ngoại trừ áp dụng CMKT là cần thiết, phù hợp với thông lệ quốc tế và đặc điểm của nền kinh tế Việt Nam.

2.2. Bổ sung phạm vi ngoại trừ xác định giá trị hàng tồn kho (Đoạn 03)

a. Nội dung vấn đề

Một số loại hàng tồn kho của người sản xuất sản phẩm nông, lâm, ngư nghiệp, của người khai thác khoáng sản hoặc của nhà môi giới thương mại cần phải được xác định giá trị dựa trên giá bán trừ chi phí bán ước tính chứ không phải giá gốc như các loại hàng tồn kho khác. Vì vậy, mặc dù phương pháp kế toán đối với các loại hàng tồn kho đó vẫn tuân thủ theo CMKT này nhưng riêng việc xác định giá trị thì phải áp dụng các CMKT khác có liên quan như CMKT về nông nghiệp, tham dò và khai thác khoáng sản...

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Việc bổ sung phạm vi ngoại trừ về xác định giá trị đối với một số loại hàng tồn kho nêu trên là phù hợp với đặc điểm của ngành nghề, hoạt động kinh doanh của doanh nghiệp theo lĩnh vực và thông lệ quốc tế.

2.3. Bổ sung quy định về xác định giá trị sản phẩm nông nghiệp (Đoạn 20)

a. Nội dung vấn đề:

Giá trị của sản phẩm nông nghiệp phải được xác định phù hợp với CMKT Nông nghiệp (Là giá bán trừ chi phí bán tại thời điểm thu hoạch chứ không phải là giá mua và các chi phí liên quan trực tiếp như đối với các loại hàng tồn kho khác). Giá trị này sẽ được coi là giá gốc của hàng tồn kho tại thời điểm ghi nhận ban đầu.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Sản phẩm nông nghiệp có đặc thù riêng là giá trị chỉ có thể xác định vào thời điểm thu hoạch chứ không phải thời điểm gieo trồng do các chi phí phát sinh trong giai đoạn gieo trồng, chăm sóc đến trước thời điểm thu hoạch chưa phản ánh hết giá trị của sản phẩm nông nghiệp. Việc quy định như trên đảm bảo phản ánh đúng giá trị của hàng tồn kho là sản phẩm nông nghiệp, phù hợp với thông lệ quốc tế cũng như nền kinh tế nông nghiệp Việt Nam.

Việc áp dụng các quy định này sẽ làm thay đổi rất lớn trong cách hạch toán các sản phẩm nông nghiệp theo kế toán Việt Nam.

Để xác định giá vốn hàng bán theo phương pháp giá lẻ, các siêu sử dụng tỷ lệ lãi gộp trên doanh thu chứ không phải tỷ lệ lãi gộp trên giá vốn. Phương pháp giá lẻ thường được sử dụng để ước tính giá trị hàng tồn kho, các công ty thường thực hiện kiểm kê hàng tồn kho vào cuối năm để xác định giá trị hàng tồn kho theo các phương pháp khác.2.4. Bổ sung phương pháp xác định giá trị hàng tồn kho theo chi phí chuẩn (Giá định mức) và phương pháp giá bán lẻ (Đoạn 21 và 22)

a. Nội dung vấn đề

- Thực chất phương pháp này không phải là phương pháp mới trong CMKTQT, tuy nhiên Chuẩn mực Việt Nam chưa có quy định về phương pháp này do tại thời điểm xây dựng Chuẩn mực (cách đây 14 năm) Việt Nam vẫn còn trong giai đoạn sơ khai nên mới chỉ đưa vào những phương pháp kế toán đã được sử dụng quen thuộc.

- Một số loại sản phẩm có định mức tiêu hao về nguyên vật liệu, chi phí nhân công cụ thể như sản phẩm ngành dệt may, da dày... có thể áp dụng phương pháp chi phí chuẩn khi xác định giá trị hàng tồn kho. Phương pháp này thuận tiện và đảm bảo độ tin cậy khi xác định giá trị hàng tồn kho do được tính theo mức sử dụng theo định mức của nguyên vật liệu, nhân công, hiệu quả và năng suất sử dụng năng lực sản xuất. Khi áp dụng phương pháp này, các yếu tố đầu vào sẽ được rà soát thường xuyên và có thể được điều chỉnh tùy theo tình hình thực tế.

- Phương pháp giá bán lẻ thường được dùng trong ngành kinh doanh siêu thị để tính giá trị của hàng tồn kho. Đặc điểm của loại hình kinh doanh siêu thị là chủng loại mặt hàng rất lớn, mỗi mặt hàng lại có số lượng lớn. Khi bán hàng, các siêu thị không thể tính ngay giá vốn của hàng bán vì chủng loại và số lượng các mặt hàng bán ra hàng ngày rất nhiều, lượng khách hàng đông. Vì vậy, các siêu thị thường xây dựng một tỷ lệ lợi nhuận biên trên giá vốn hàng mua vào để xác định ra giá bán hàng hóa (tức là doanh thu). Sau đó, căn cứ doanh số bán ra và tỷ lệ lợi nhuận biên, siêu thị sẽ xác định giá vốn hàng đã bán và giá trị hàng còn tồn kho.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

- Phương pháp chi phí chuẩn phù hợp với thực tiễn tại một số doanh nghiệp có xây dựng mức tiêu hao định mức về nguyên vật liệu, nhân công khi sản xuất sản phẩm. Bản thân các doanh nghiệp này vẫn thường dựa trên các định mức tiêu hao để xác định chi phí kế hoạch nên các thông tin là có sẵn và hoàn toàn khả thi.

- Ngành kinh doanh bán lẻ như hệ thống các siêu thị đang phát triển mạnh mẽ. Mặc dù Chuẩn mực Việt Nam chưa có quy định cách tính giá gốc hàng tồn kho theo phương pháp bán lẻ nhưng thực tế các siêu thị vẫn áp dụng vì các phương pháp khác đã quy định trong Chuẩn mực không phù hợp để tính giá trị hàng tồn kho và giá vốn hàng bán của siêu thị. Việc bổ sung quy định này là phù hợp với thực tiễn kinh doanh bán lẻ tại Việt Nam và phù hợp với thông lệ quốc tế. Các thông tin về doanh số của siêu thị được xác định hàng ngày sẽ là căn cứ để xác định giá vốn và giá trị hàng tồn kho của siêu thị.

Phương pháp chi phí định mức áp dụng đã có các dạng biến thể trong kế toán Việt Nam là phương pháp giá kế hoạch. Việc áp dụng giá định mức trong hạch toán hàng tồn kho làm cho hệ thống kế toán trở lên đơn giản hơn.

Nói chính xác hơn là phương pháp LIFO thường không phù hợp với dòng vận động của hàng tồn kho. Áp dụng LIFO dẫn đến giá trị hàng tồn kho không có liên hệ với giá hiện hành của hàng tồn kho, có thể dẫn đến làm sai lệch lợi nhuận do LIFO liquidation.2.5. Bỏ phương pháp Nhập sau – xuất trước khi xác định giá trị hàng tồn kho (Đoạn 25)

a. Nội dung vấn đề

CMKT Việt Nam hiện hành đang quy định 4 phương pháp tính giá hàng tồn kho là: Nhập trước – xuất trước; Nhập sau – xuất trước; Thực tế đích danh; Bình quân gia quyền. Tuy nhiên hiện nay CMKTQT đã bỏ phương pháp Nhập sau – Xuất trước nên CMKT Việt Nam cũng bỏ phương pháp này.

b. Đánh giá tính khả thi và phù hợp với thực tiễn:

Đặc điểm vật chất bình thường của hàng tồn kho là có thời hạn sử dụng, nên trong thực tế, các loại sản phẩm nào sản xuất trước thì sẽ phải tiêu thụ trước và vì vậy phương pháp Nhập sau – Xuất trước không phản ánh đúng giá trị hàng tồn kho. Hơn nữa, theo kinh nghiệm thế giới, phương pháp Nhập sau – Xuất trước chỉ có thể áp dụng khi nền kinh tế rơi vào tình trạng siêu lạm phát và không phù hợp với đặc điểm của nền kinh tế Việt Nam. CMKTQT cũng có quy định riêng đối với nền kinh tế siêu lạm phát nên các quy định trong CMKT hàng tồn kho cũng như các CMKT khác được xây dựng dưa trên điều kiện kinh tế bình thường. Mặt khác, tại Việt Nam chưa có công ty nào áp dụng phương pháp Nhập sau – Xuất trước, vì vậy việc bỏ phương pháp Nhập sau – Xuất trước là phù hợp với thực tiễn.

LIFO thường được các doanh nghiệp sử dụng vì lợi ích về thuế TNDN do phương pháp này mang lại. Những người ủng hộ cho LIFO còn lập luận rằng LIFO loại trừ khỏi lợi nhuận ảnh hưởng do thay đổi của giá cả, lợi nhuận trên giấy.