Hihi...nói vui với bạn lannhu tí nha! Trước tiên cám ơn bạn đã chia sẻ thông tin cho topic này! Thực tế thì mình cũng chưa bao giờ làm về trái phiếu, mình cũng ko có căn bản về kế toán tài chính gì cả! Mình học FTU ra, cái mình có chỉ là ngoại ngữ (tiếng Anh) còn tất cả những kiến thức về tài chính, những công thức về chiết khấu dòng tiền thì ở trường ko có dạy. Nhưng về thuế xuất nhập khẩu, hải quan, hợp đồng ngoại hay các nghiệp vụ về thanh toán quốc tế thì mình nghĩ mình cũng ko đến nỗi tệ lắm! Hihi....Còn chuyện tìm hiểu mấy cái về tài chính này là tự nhiên mình cảm thấy bùng phát niềm đam mê nên tự học tự đọc thôi! Do vậy, dĩ nhiên mình cũng chỉ hiểu được vấn đề ở mặt lý thuyết giống như 1 sinh viên trên ghế nhà trường. Tuy nhiên, có điều may mắn hơn là mình đang làm cho một cty chứng khoán- đấy là môi trường tốt để mình "học đi đôi với hành"....(Wow...giờ mà ngồi nói chuyện học này học nọ nghe chừng ko còn hợp lắm! Người ta giờ chỉ nói chuyện "how to make money?" thôi!).

Do vậy, mọi ý kiến góp ý của các bạn đều rất quí giá! Tranh cãi một chút cũng được để có động lực tìm hiểu tiếp! Mình thích như vậy! :rotfl:

Trước tiên tớ nói ngoài lề một chút về cách học và giải quyết vấn đề của tớ. Tớ ko bao giờ quan tâm tại sao 1+1=2, tại sao 3*3=9 mà tớ chỉ quan tâm tại sao tổng tài sản=tổng nguồn vốn trên BS, tại sao trái phiếu chính phủ được người ta gọi là chứng khoán phi rủi ro cũng như cái đẳng thức tính Lt mà cậu thắc mắc cũng là điều mà tớ quan tâm. Tất cả đó là vì tớ ko muốn, ko có thời gian, sức lực,...để lấn sân sang nhà khác

. Kiến thức kinh tế là vô ngàn để ta lĩnh hội, hãy để dành những vấn đề ngoài kinh tế cho các nhà toán học, các nhà nghiên cứu khoa học,... có lẽ tốt và hợp hơn Jonicute ạ. Tuy nhiên, mỗi người có một cách giải quyết vấn đề khác nhau, tớ tôn trọng!

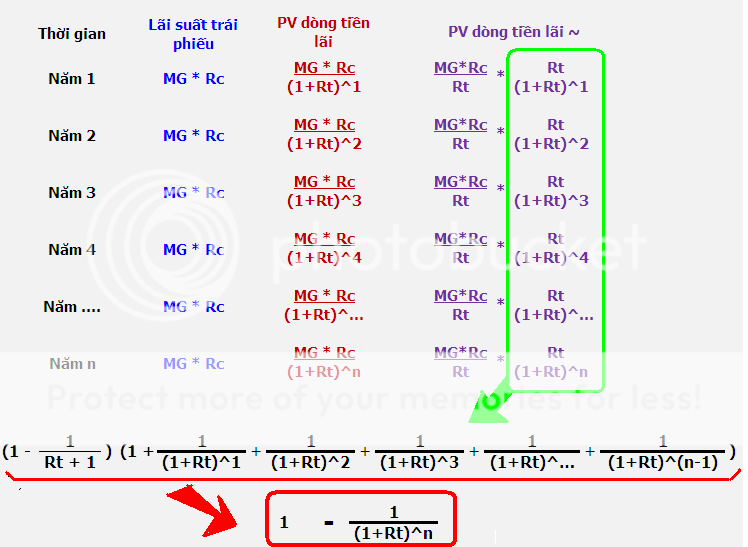

Ok, đồng ý với cậu cách học này! Đi tắt đón đầu vẫn hiệu quả thì ai cũng thích! Nhưng, một điều tớ thấy rằng đôi khi ta ko thể đi tắt đón đầu được mà ta phải hiểu mọi ngõ ngách vấn đề! Sở dĩ tại sao tớ phải tranh việc của các nhà toán học, đi chứng minh cái công thức chiết khấu dòng tiền lãi đó đó là vì với CFA Level 1 chủ yếu bài tập là tính toán- tớ tuy chưa học kỹ, chưa học hết nhưng cũng giành thời gian làm một số bài tập và tự nhận thấy nhiều bài tập ko phải chỉ yêu cầu bê nguyên công thức. Với Level 1 nhất định phải hiểu một cách basic mọi công thức và hiểu cụ thể! Tại sao việc chứng minh nó chỉ đơn giản là một phép suy diễn a^n - b^n đã đc học chán ở cuối cấp 2 mà ta ko nhớ? Đấy là vấn đề của ta, ko phải vấn đề "việc của toán". Đấy là quan điểm của tớ! (Okie, đừng "bật" lại quan điểm này của tớ à nha! Vì tớ đã nói là giữ quan điểm dù sai! Hihi...)

Để hiểu được bản chất và vận dụng vào thực tế, theo tớ (lại chủ quan của tớ nhé!

)cậu ko cần mày mò quá sâu đến lạc hướng như thế, thay vào đó hãy bỏ thời gian để tìm hiểu trên thực tế cái lý thuyết đấy nó được vận hành như thế nào. Cái này sẽ rất mất thời gian nếu vấn đề nào đấy ta chưa có kinh nghiệm thực tế. Khi đấy, cậu ko cần nhớ làm j mà tự động nó sẽ đi vào đầu như một phản xạ thôi, "học đi đôi với hành" là như vậy, hihi

Bản chất cái chúng ta đang bàn ở đây chỉ có đúng 1 chính và 2 ý phụ phát biểu như sau:

Giá của bất kỳ một loại chứng khoán nào chính là giá trị hiện tại của các dòng tiền thu nhập trong tương lai. Với trái phiếu thì dòng tiền bao gồm:

1/ Dòng tiền mệnh giá ở thời điểm đáo hạn

2/ Dòng tiền lãi trái phiếu

Xoáy theo 2 cái nội dung đó là công thức và cách tính --> ta ko xoáy vào công thức thì xoáy vào cái gì? Và hơn nữa, thực hành công thức sai thì coi như định giá sai!

Một điều nữa, khi bạn đã hiểu bản chất trên rồi! Và bạn nhớ công thức tính PV hay FV của các dòng niên kim ở các thời điểm khác nhau rồi thì tự bạn cũng có thể xây dựng công thức định giá (ko cần nhớ tắt như bạn nói)

Thực tế cái lý thuyết đấy nó được vận hành như thế nào. Cái này sẽ rất mất thời gian nếu vấn đề nào đấy ta chưa có kinh nghiệm thực tế. Khi đấy, cậu ko cần nhớ làm j mà tự động nó sẽ đi vào đầu như một phản xạ thôi, "học đi đôi với hành" là như vậy, hihi

Bạn nói đúng! Thực tế cái lý thuyết đó vận dụng như thế nào mới là quan trọng! Tớ cũng muốn làm điều đó! Anyway, ko nói bạn cũng có thể biết! VN ta mới đang ra

dự thảo Qui chế Quản lý giao dịch trái phiếu và chính tớ và bạn đang ngồi thảo luận về cái dự thảo đó đây này! Mọi qui định của Luật về vấn đề gì đó chỉ ra đời sau khi nó thực sự có nhu cầu (Khi thấy người giết người dã man quá, ko chấp nhận được thì mới ra chế tài phạt phẽo gì đó chứ Luật ko bao giờ ra đời trước sự kiện). Áp dụng vào trái phiếu

Việt Nam- mình tìm hiểu gì thực tế ở VNam khi mà giao dịch trái phiếu còn đang là mới mẻ và chưa được hợp thức hoá (tớ nói giao dịch ở qui mô như cổ phiếu ấy).

Thực tế ở Việt Nam thì hiếm lắm! Nhưng mình có đọc qua sách thì có lẽ có một số điều mình cảm thấy thực tế mà Tây nó đã đúc kết trong sách (chương 2 thôi, sorry vì tớ mới kết thúc chương 2 thôi) như sau:

* Mối quan hệ giữa giá trái phiếu (bond price) và lãi suất thị trường (bond yield) là:

+ Khi lãi suất thị trường tăng thì giá trái phiếu sẽ giảm

+ Khi lãi suất thị trường giảm thì giá trái phiếu tăng

+ Lãi suất thị trường bằng lãi suất coupon thì giá trái phiếu bằng với mệnh giá

--> ta rút được gì từ mấy kết luận trên? Đó là phân tích, dự báo như thế nào đó về lãi suất thị trường để có những action mang lại lợi nhuận trong giao dịch trái phiếu

* Mối quan hệ giữa giá trái phiếu, thời gian đáo hạn với điều kiện lãi suất thị trường ko đổi trong suốt thời gian kể từ khi phát hành đến khi đáo hạn trái phiếu, đó là:

+ Với trái phiếu được bán với giá cao hơn mệnh giá thì càng gần thời gian đáo hạn giá giao dịch của trái phiếu sẽ giảm

+ Với trái phiếu được bán với giá thấp hơn mệnh giá thì càng gần thời gian đáo hạn giá giao dịch của trái phiếu sẽ có xu thế tăng

+ Trái phiếu giao dịch bằng mệnh giá thì giữ nguyên mệnh giá trong suốt thời gian từ khi phát hành đến khi đáo hạn

+ Trái phiếu dù giao dịch với giá cao hay thấp hơn mệnh giá thì đến đúng ngày đáo hạn giá giao dịch của nó sẽ quay trở về

đúng bằng mệnh giá Chi tiết hơn lý do tại sao như vậy, Chương 5 đến Chương 7 sẽ rõ :030: (nên mình chờ đọc tới đó mới biết)

Mình nghĩ đó là thực tế đấy! Và cần học ở thị trường tài chính hoàn hảo hơn như Mỹ, EU, Nhật....Chứ bạn nói thực tế ở VNam thì manh mún lắm! Nhưng, ai có thể thắng trong môi trường manh mún ấy cũng là điều đáng nể! Thật!

1. Mức kỳ vọng sát sao nhất: sát sao ở đây, ý tớ là, giống như bạn mua một món hàng không bị "hớ" vậy. Giá bạn đưa ra nếu cao quá bạn sẽ lỗ, thấp quá sẽ ko có người bán.

Tớ hiểu ý bạn đoạn này! Và chỉ sửa chính tả thôi! (Và cũng trêu cho vui)

2. Risk-free (bổ sung thêm ý của Lan-Giao): bất cứ công cụ đầu tư nào cũng đều có rủi ro cả, vấn đề là mỗi loại có mức rủi ro cao thấp khác nhau. Và trong các loại công cụ đầu tư đấy, loại nào ít rủi ro nhất được lấy làm chuẩn và gọi là phi rủi ro để so sánh với các công cụ khác có nhiều rủi ro hơn.

Nói đúng! Tớ đọc sách nó liên tục đề cập đến từ "comparable risk"- đó chính là điều cậu đang nói. Nhưng phạm vi Chương 2 chưa đi chi tiết nên tớ cũng chỉ biết nôm na rằng "để khẳng định cô A đẹp thì phải so sánh cô A với cô B"

Tín phiếu, trái phiếu chính phủ chính là chính là cái chuẩn nêu trên. Nếu xét trong lanh thổ đầu tư là Việt Nam, thì tín phiếu kho bạc và trái phiếu chính phủ VN được xem là phi rủi ro, còn global thì US debt securities là phi rủi ro.

Ừ, bạn hợp lý khi phân loại như thế này!

Tuy nhiên, chắc bạn hiểu tại sao người ta chọn US và lấy US làm chuẩn global mà ko phải là bất cứ nước nào khác?! Quá khứ và bây giờ đang là như thế nhưng tương lai xa mình nghĩ sẽ thay đổi, chuyển sang EU bonds chẳng hạn.

Người Mỹ họ luôn có tư tưởng Mỹ là chuẩn, Mỹ là an toàn, Mỹ là ko vi phạm nhân quyền, Mỹ là phi rủi ro... gì gì nữa... rất Mỹ. Ngay cả cách viết sách họ cũng đề cao chất Mỹ. Và mình nhớ ko nhầm thì có đọc một bài báo viết về việc tổng thống Bush phát biểu trước dân về tình hình suy thoái kinh tế của nước này, ông Bush cũng nói rằng "the recession wipe out all working result of hardworking American" (dịch là: suy thoái kinh tế đã xoá đi mọi thành tựu của nguời Mỹ lao động chăm chỉ). Chứ còn thử so sánh với Việt Nam xem, các bác nhà ta có đứng trước dân giải thích thì cũng chỉ giải thích "lạm phát làm thiệt hại mấy ngàn tỷ của kho bạc" hay "làm giảm bớt lượng FDI của toàn nền kinh tế" chứ làm gì có chuyện "làm cuộc sống của những người dân Việt Nam chăm chỉ lao động điêu đứng" đâu.

Do đó, chất Mỹ là yếu tố khẳng định "Mỹ phải là nơi ít rủi ro nhất". Thực tế thì khủng hoảng tín dụng, nhà đất đang diễn ra ở Mỹ đang trả lời! Mà thôi, tán thì tán vậy chứ mình ko hiểu kinh tế Mỹ và cũng chưa đủ trình để tán các yếu tố kinh tế vĩ mô của nhà người ta. Hì...nói cho vui tí!

3. Giải pháp khác mà ko phải sử dụng lãi suất ngân hàng, ví dụ như lãi suất trái phiếu chính phủ + phần bù rủi ro (risk premium)

Phần này mình có thấy lý thuyết nói qua nhưng lằng nhằng khó hiểu! Bạn có thê giải thích kỹ hơn ko?

4. Nên chọn lãi suất của các ngân hàng nào? Cũng như mình đã nói suát chiết khấu nó thể hiện mức kỳ vọng của bạn? Vậy bạn kỳ vọng như thế nào, nó sẽ là câu trả lời.

Ý này phản đối! Kỳ vọng phải có cơ sở khoa học thì mới ok. Giờ nhé! Tớ kỳ vọng lãi suất thị trường 20%/năm cho trái phiếu A vào năm 2010 và tớ dốc hết quĩ tiền mua béng cái trái phiếu đó vào với giá rõ chi là cao! Vì kỳ vọng cao nên mua vào tớ giữ dịt luôn ko bán và đùng một cái đến 2009 lãi suất thị trường giảm xuống còn 10% >>> tớ có nguy cơ chết. Dù về mặt từ ngữ người ta nói "required rate of return" hoặc "expected rate of return" nhưng đều phải hợp lý và nằm trong giới hạn cho phép (hình như nó ở phần "risk primium" thì phải?

Trước tiên bạn phải hiểu được giá sạch (nôm na là giá thỏa thuận mua bán chưa tính đến coupon), giá thực hiện (số tiền cuối cùng người mua phải thanh toán cho người bán).

OK

Thứ hai, giao dịch xảy ra trước ngày không hưởng quyền thì toàn bộ số lãi của cả năm (đầu đến cuối năm) xảy ra giao dịch sẽ chạy về tk của người mua.

Giao dịch xảy ra trước ngày ko hưởng quyền đồng nghĩa với giao dịch xảy ra trong thời gian hưởng quyền --> Toàn bộ số lãi kể từ sau khi lần thanh toán gần nhất kết thúc đến ngày thực hiện giao dịch sẽ đi về tài khoản của người mua.

Thứ ba, số lãi tích lũy từ đầu năm đến ngày giao dịch (accrued coupon) sẽ thuộc sở hữu của bên bán, còn lại là của bên mua.

OK

Thứ tư, quyền ở đây là quyền nhận coupon kể từ ngày giao dịch đến hết năm (next coupon), ko phải coupon của toàn bộ năm.

Và cứ thế bạn tính xem tại sao ngày giao dịch có quyền thì số tiền phải thanh toán = giá sạch + accrued coupon và tại ngày ko quyền thì = giá sạch - next coupon nhé! Chú ý cái note thứ hai.

Okie! Nhưng tớ có ý kiến về cách dùng từ trong dự thảo luật một chút. Bản thân cái từ "accrued interest" mà họ gọi là "lãi tích gộp" thì nghe có vẻ ko hợp ngữ cảnh lắm. Trong báo cáo tài chính thì người ta hay dùng từ "accrued" để chỉ nghiệp vụ tạm ghi nhận cái gì đó (Đúng ko? Mình ko là dân kế toán và chưa bao giờ làm một bút toán kế toán nào cả nên ko rõ!). Trong ngữ cảnh giao dịch trái phiếu "accrued interest" là chỉ "lãi luỹ kế" nhưng "chưa được nhận" mà "mới chỉ được tạm tính toán" cho đến ngày thực hiện giao dịch. Mình nghĩ nên gọi "accrued interest" là "lãi tích gộp chưa thực hiện" thì chuẩn hơn là "lãi tích gộp". How do you think of it?:flower1:

P/s: Tớ chưa có ý định học CFA ngay bây giờ nhưng sẽ cố học khi hết nản

Tuy nhiên, một số vấn đề tớ quan tâm vẫn lấy sách CFA ra xem trong đó họ nói cái chi và tham khảo, hihi ==> có tài liệu j thì share cho tớ tham khảo đề cùng thảo luận nhé! Tks! (sorry! vì tớ hơi bị lười search, hichic)

Hihì...Tài liêu tớ cũng toàn ebook download về! Nếu bạn cần tớ share liền, mỗi tội internet chậm rì thì share đến bao giờ cho xong? Nếu ấy muốn tớ share, dạy tớ cách up tài liệu đê! Còn tớ, ko lười search nhưng lười up tài liệu cho ai đó download về!