Rất thông cảm cho bạn, vì bạn mới viết được 2 bài. Nhưng không phải thế mà vào buông lời lẻ như thế. Cần tôn trọng những đóng góp của các thành viên dù cho những bài đó chưa thỏa với bạn. Muốn thật sự hiểu được TK lương tính, ngoài cách hướng dẫn trao đổi của anh em trong topic này - bạn có thể tìm một quyển sách kế toán - nguyên lý kế toán để đọc thêm.

Sau đây mình xin trình bày thế nào TK lưỡng tính và cách lấy số dư của nó khi lên tổng hợp - báo cáo tài chính - bảng cân đối kế toán.

Trong hệ thống tài khoản kế toán Việt Nam những tài khoản

Loại 1 như tài khoản : 131, 138, 141 (TK 141 - hiếm khi thấy)

Loại 3 như tài khoản : 331, 333, 334, 338

Các loại tài khoản này có tính chất lưỡng tính, do vậy việc tính số dư cuối kỳ đòi hỏi phải lấy dữ liệu từ các sổ chi tiết (dư nợ hay dư có).

Việc rút số dư cho từng chi tiết của các tài khoản nêu trên vẫn thực hiện bình thường.

Số dư cuối kỳ = Dư đầu kỳ + phát sinh tăng - phát sinh giảm

Dễ hiểu hơn, khi thiết lập

bảng cân đối số phát sinh cho các loại tài khoản lưỡng tính nêu trên. Có thể thiết lập

hai cột : Dư nợ đầu kỳ

cùng dư có đầu kỳ cho các TK lưỡng tính (TK cấp 1) còn các

tài khoản chi tiết của loại TK lưỡng tính này, số dư đầu kỳ (nợ hoặc có) của chi tiết nào thì phản ảnh vào cột dư đầu kỳ của tài khoản chi tiết đó. Và cứ như thế, ta cộng dồn số phát sinh nợ/ có của TK lưỡng tính ở cấp "chi tiết" để mà tính cho Tài khoản cấp 1

Cuối kỳ kế toán, khi lập báo cáo tài chính, lấy số dư chi tiết của các tài khoản này (

hoặc TK cấp 1-đã cộng dồn từ TK chi tiết) để lên hai chỉ tiêu bên “Tài sản” và bên “Nguồn vốn” của Bảng Cân đối kế toán.

Tóm lại :

Cách tính số dư và sự tồn tại số dư cuối kỳ hoàn toàn theo nguyên tắc

Số dư cuối kỳ = Dư đầu kỳ + phát sinh tăng - phát sinh giảm

Lưu ý : Đối với các tài khoản lưỡng tính (Số dư 2 bên) thì không hẳn số dư kết theo nguyên tắc đó mà lấy số dư TK tổng hợp được cộng dồn theo số dư các đối tượng chi tiết.

Ví dụ:

KH A cuối tháng ứng trước tiền hàng tháng sau lấy hàng : 100.000

KH B chưa thanh toán hết tiền hàng là : 500.000

Ngoài ra, không tồn tại công nợ và PS nào khác.

Vậy số dư cuối tháng TK 131 sẽ là

Dư Nợ: 500.000

Dư Có: 100.000

Chứ không phải là: Dư Nợ 400.000

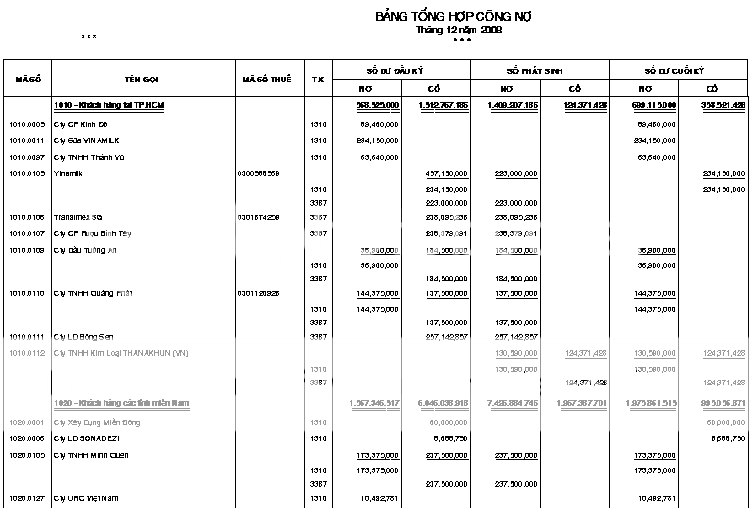

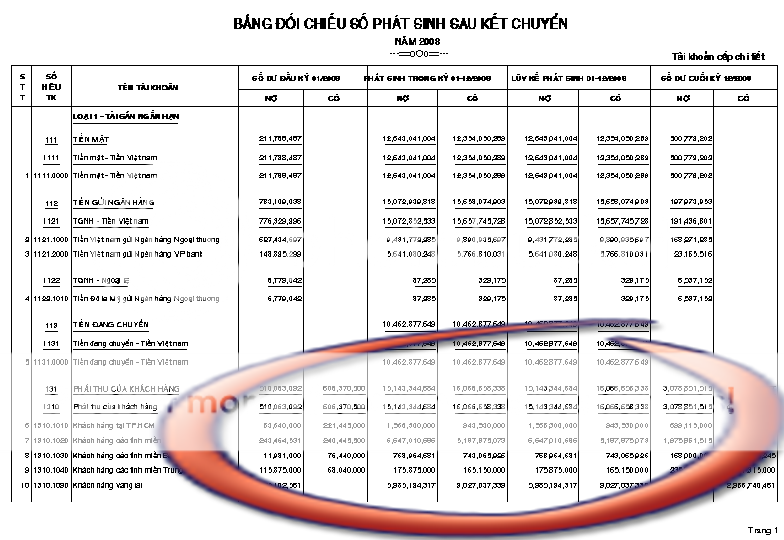

Xin được minh họa bằng hình ảnh về tài khoản lưỡng tính và cách lấy số dư :