Tiếp theo bài 2 đây :

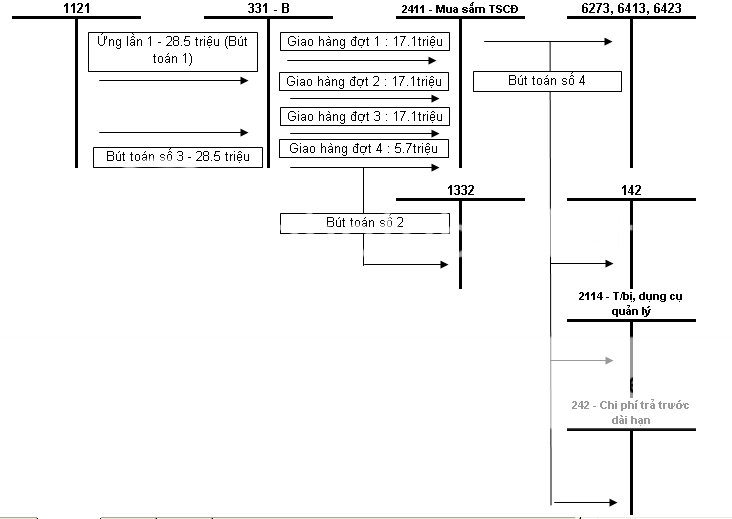

1.- Tháng 05 - Ứng trước 50% trị giá hợp đồng cho nhà cung cấp :

Nợ 331 - Có 1121 : (57 triệu*50%) 28.500.000 đồng

2.- Bên B giao hàng : (hạch toán số tiền tương ứng với số lần hóa đơn nhận được của nhà cung cấp). Tổng số là 57 triệu {17.100.000+17.100.000+17.100.000+5.700.000}

Trong đó, Phần VAT chắc là 50%*10% thì phải (5%)

Nợ 2411 - Mua sắm TSCĐ

Nợ 1332 :

3.- Khi thanh lý và nghiệm thu các thiết bị do nhà cung cấp bàn giao. Căn cứ biên bản nghiệm thu và thanh lý hợp đồng chuyển tiếp 50% giá trị hợp đồng còn lại :

Nợ 331 - Có 1121 : (57 triệu*50%) 28.500.000 đồng

4.- Tổng hợp 4 hóa đơn đó, để quyết cái nào đưa vào TSCĐ - cái nào đưa vào công cụ dụng cụ, hạch toán như sau :

Nợ 2114 : Thiết bị, dụng cụ quản lý (Giá trị >=10triệu) - Xác định các mặt hàng cùng giá trị trong 4 hóa đơn đó để hạch toán và lập thẻ TSCĐ

Nợ 6273, Nợ 6413, Nợ 6423 : Các giá trị không cần phân bổ,

Nợ 142 - Chi phí trả trước ngắn hạn (cần phân bổ 1 năm),

hoặc Nợ 242 - Chi phí trả trước dài hạn (Chỉ hạch toán vào Tài khoản 242 những khoản chi phí phát sinh có liên quan đến sản xuất, kinh doanh trên một năm tài chính- Việc tính và phân bổ chi phí trả trước dài hạn vào chi phí SXKD từng niên độ kế toán phải căn cứ vào tính chất, mức độ từng loại chi phí mà lựa chọn phương pháp và tiêu thức hợp lý)

Có 2411 - Mua sắm TSCĐ

5.- Khấu hao thực hiện theo Quyết định số 206/2003/QĐ-BTC ngày 22/12/2003 của Bộ Tài Chính về ban hành chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

Ghi chú : Hãy phát huy và vận dụng tài khoản 2411 - Mua sắm TSCĐ sẽ có nhiều ưu điểm. Tập hợp đầy đủ các chứng từ, biên bản để quyết định cái nào chuyển thành TSCD, phân bổ dài hạn,...Tránh xử lý bút toán trùng. (Theo bút toán số 2 và số 4 đã trình bày) Xin được minh họa các bút toán trình bày trên bằng sơ đồ chữ T

Chúc vui

Thân