Công văn 4247:Trường hợp người nộp thuế (NNT) khai bổ sung, điều chỉnh nhưng không làm tăng số tiền thuế phải nộp của kỳ có số liệu bổ sung, điều chỉnh thì người nộp thuế không phải nộp bổ sung số thuế sau kê khai bổ sung, điều chỉnh, không tính phạt chậm nộp tiền thuế. NNT bị xử phạt về hành vi vi phạm thủ tục thuế.

3. Hai đoạn dưới còn sử dụng cho trường hợp khai bổ sung điều chỉnh không nhỉ? Hình như mình thấy thiên hạ bị phạt 1.100.000 hơi bị nhiều đấy, không lẽ cơ quan thuế phạt sai?????:wall:

hehe...

Công văn 4247 /TCT–CS, ngày 11/11/2008.

V/v hướng dẫn khai bổ sung, điều chỉnh thuế GTGT theo công văn số 3267/TCT-CS ngày 14/8/2007.

CV này dùng cho các trường hợp về thuế GTGT mà, áp dụng luôn cho TNDN nữa sao, lão cọp ?

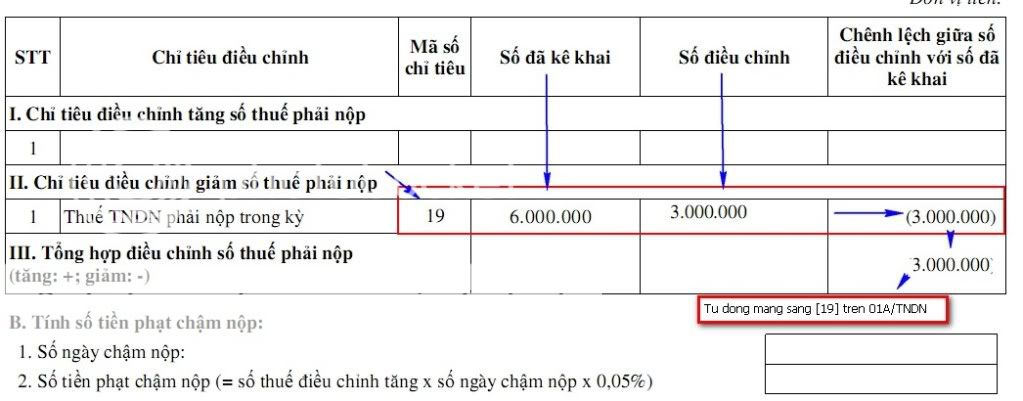

Hihi... thực tế là mình mới điều chỉnh (thay đổi toàn bộ các tờ khai TNDN tạm tính, quyết toán năm 2008 và tờ khai quí của 2009) đã nộp.... và không bị phạt gì cả.

tiger2774

Nếu khai nhiều hơn số quyết toán thì làm 01/KHBS, vậy nếu DN khai số tạm tính ít hơn số quyết toán (lỗi cố tình) thì có bị phạt không nhỉ?

DN khai tạm tính ít hơn số quyết toán... thì không thuộc trường hợp phải khai bổ sung !

Còn việc vì sao khai tạm tính ít hơn (do cố tình) số quyết toán thì.... điều này ai cũng hiểu, chiếm dụng tiền thuế đấy, nhưng mà thuế có phạt được không khi DN nộp quyết toán năm đúng ngày và nộp tiền thuế theo quyết toán đúng hạn.

Sửa lần cuối: