Ðề: Cách chuyển lỗ để tính thuế TNDN THÔNG TƯ Số: 123/2012/TT-BTC ngày 27 tháng 7 năm 2012

Hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp

số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP

ngày 11/12/2008, Nghị định số 122/2011/NĐ-CP ngày 27/12/2011

của Chính phủ quy định chi tiết thi hành một số điều

của Luật Thuế thu nhập doanh nghiệp

Điều 9. Xác định lỗ và chuyển lỗ

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập chịu thuế.

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

= > Như vậy thời gian chuyển lỗ cho các năm tài chính phát sinh lỗ là không quá 05 năm

Lỗ năm 2008 => chuyển lỗ tối đa từ 2009 – 2013

Lỗ năm 2009 => chuyển lỗ tối đa từ 2010 – 2014

Lỗ năm 2010 => chuyển lỗ tối đa từ 2011 – 2015

Lỗ năm 2011 => chuyển lỗ tối đa từ 2012 – 2016

= > theo kết quả trên số lỗ năm 2008 của bạn hết hạn năm 2013 nếu có lãi, sau năm 2013 thì toàn bộ số lỗ năm 2008 hết hiêu lực giả sử năm 2014 bạn lãi thì toàn bộ số lỗ năm 2008 ko được chuyển xu nào , và bạn được phép chuyển lỗ của các năm 2009,2010,2011,2012,2013 sang cho năm 2014 số lỗi tối đa được chuyển = số lãi của năm đó

= >Nếu việc chuyển lỗ không làm phát sinh thuế TNDN phải nộp thì số tiền thuế đã nộp vào năm 2012 sẽ được treo trên tài khoản Nợ 3334 + CĐPS => và phản ánh số tiền còn phải thu nhà nước trên CĐKT mã số 154: 3. Thuế và các khoản khác phải thu nhà nước

= > Vậy theo kết quả dữ liệu trên bạn đã cung cấp thì công ty bạn đang được chuyển lỗ sang nhưng kế toán lại ko làm phụ lục chuyển lỗ => phải nộp thuế, nếu bạn là người mới đủ hiểu biết nên trình bày với xếp :

-Thứ nhất sau này kiểm toán vào kiểm tra rà soát lại sổ sách công ty bạn => lòi phần thuế phải nộp kia trong khi thực tế ko phải nộp do còn được chuyển lỗ các năm trước sang

-Thứ hai sếp cũng sẽ biết năng lực làm việc của bạn, có thể sẽ có mức lương khác hoặc trong mắt sếp vị trí của bạn cũng được khẳng định, và tiếng nói cũng như các ý kiến đóng góp cải tiến công việc cũng như quy trình sổ sách và thuế má sẽ được sếp cân nhắc => còn nếu không mọi tội vạ đều quy cho kế toán đương nhiệm mà ko cần biết lý do ai làm sai bởi quan niệm của người việt kế toán là cái bộ phận ko làm họ hái ra tiền được không tạo ra lợi nhuận cho họ

Chuyển lỗ

Chào chị đọc bài chị post em thấy chị có kinh nghiệm kế toán nên mạn phép hỏi chị về vấn đề chuyển lỗ của kỳ báo cáo ntn được ko?

- Chẳng hạn như năm 2010 công ty em lỗ 4.000.000, năm 2011 lãi 9.000.000 như vậy em phải chuyển lỗ như thế nào sang năm 2012 cho đúng hả chị?

- Còn 1 vấn đề nữa là nếu công ty mà lãi thì lợi nhuận sau thuế ấy sẽ phân bổ vào vốn chủ sở hữu hay nhập quỹ thế chị?

- Em chưa có kinh nghiệm mong chị giúp đỡ

- Chẳng hạn như năm 2010 công ty em lỗ 4.000.000, năm 2011 lãi 9.000.000 như vậy em phải chuyển lỗ như thế nào sang năm 2012 cho đúng hả chị?

Bạn hỏi quyết toán chuyển lỗ trên sổ sách hay trên tờ khai quết toán TNDN cuối năm

Nếu trên sổ sách:

2011: đầu năm kết chuyển lỗ năm trước: Nợ 4211/ có 4212 = 4.000.000 như vậy dư Nợ 4211 = 4.000.000

Săng đầu năm 2012: kết chuyển lãi năm 2011 sang đầu năm 2012: Nợ 4212/ có 4211 = 9.000.000 như vậy dư nợ 4211 chuyển sang thành dư có 4211 = 9.000.000 – 4.000.000 vậy sau hai năm công ty bạn lãi 5.000.000 = dư Có 4211

tất cả cái này gọi là bút toán kết chuyển lợi nhuận chưa phối các năm: nguyên văn

Đầu năm tài chính, kết chuyển lợi nhuận chưa phân phối năm nay sang lợi nhuận chưa phân phối năm trước, ghi:

+ Trường hợp TK 4212 có số dư Có (Lãi), ghi:

Nợ TK 4212 - Lợi nhuận chưa phân phối năm nay

Có TK 4211 - Lợi nhuận chưa phân phối năm trước.

+ Trường hợp TK 4212 có số dư Nợ (Lỗ), ghi:

Nợ TK 4211 - Lợi nhuận chưa phân phối năm trước

Có TK 4212 - Lợi nhuận chưa phân phối năm nay.

Số lỗ của một năm được xử lý trừ vào lợi nhuận chịu thuế của các năm sau theo quy định của Luật Thuế thu nhập doanh nghiệp hoặc xử lý theo quy định của chính sách tài chính hiện hành.

Nếu là khi quyết toán thuế TNDN năm 2011

Để được kết chuyển lỗ bạn phải làm: nếu năm trước lỗ muốn chuyển cho năm nay thì khi lập tờ khai quyết toán phải kèm theo phụ lục chuyển lỗ mẫu 03-2A/TNDN. Bạn kê vào phụ lục này thì tự động nó chạy vào tờ khai giảm lãi từ 9.000.000 xuống còn 5.000.0000 x 25%

- Còn 1 vấn đề nữa là nếu công ty mà lãi thì lợi nhuận sau thuế ấy sẽ phân bổ vào vốn chủ sở hữu hay nhập quỹ thế chị?

Thông thường là để trích lập vào các quỹ + chia lãi cho người góp vốn ( cổ đông + chủ sở hữu sau khi đã trừ 5% thuế tncn) chứ ít ai phân bổ vào nguồn vốn

Thu nhập chịu thuế TNCN

Mình có chút băn khoăn thế này mong cả nhà tư vấn giúp

Có 2 trường hợp Bảng lương cty mình như sau:

TH1:. Lương tháng 3.800.000, phụ cấp cơm trưa: 550.000 thể hiện trên bảng lương luôn==>Lương thực nhận: 4.350.000. Như vậy khi QT thuế TNCN mình lấy số tiền để quyết toán là: 3.800.000 hay 4.350.000?

HDLD tại khoản 12 mình qui định: ''Phụ cấp tiền ăn trưa: phụ cấp 22.000 đồng/ngày công làm việc thực tế và được trả theo lương, bằng tiền mặt vào thời gian cuối tháng.''

Các anh/chị xem giúp mình qui định như vậy thì phần phụ cấp có được tính vào chi phí thuế TNDN ko ạ?

TH2. Lương tháng 3.800.000 cũng là lương thực lĩnh luôn. Mình làm 1 bảng kê tiền phụ cấp cơm trưa riêng và hạch toán: N642/C111

Mình qui định trong HDLD như sau: ''Phụ cấp tiền ăn trưa: phụ cấp 22.000 đồng/ngày công làm việc thực tế và được trả bằng tiền mặt vào thời gian cuối tháng (không trả theo lương).

Như vậy phần phụ cấp cơm có được tính vào chi phí thuế TNDN được ko, có chỗ nào chưa ổn mong cả nhà chỉ giúp.

Chị ơi chị kế toán của bạn ý đâu có lấy kết quả này đâu 30.716.856x25%= 7.679.214. Chị ý lấy LNT từ HDKD = 31.076.856*25% = 7.769.214 để ra thuế TNDN mà chị. Em vẫn chưa hiểu sao chị tính TTNDN lại lấy phần các CP khác trừ đi LNKTTT để nhân với thuế suất ạ. Chị giải thích giúp em đc ko ạ.

THÔNG TƯ Số: 140/2012/TT-BTC ngày 21 tháng 8 năm 2012

Hướng dẫn Nghị định số 60/2012/NĐ-CP ngày 30/07/2012 của Chính phủ

quy định chi tiết thi hành Nghị quyết số 29/2012/QH13 của Quốc hội

về ban hành một số chính sách thuế nhằm tháo gỡ khó khăn

cho tổ chức và cá nhân

Điều 1. Giảm thuế thu nhập doanh nghiệp

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2012 đối với:

a) Doanh nghiệp nhỏ và vừa, bao gồm cả hợp tác xã (sau đây gọi chung là doanh nghiệp nhỏ và vừa).

b) Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: Nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).

Điều 5. Kê khai thuế

1. Doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế theo quy định tại Điều 1, Điều 2 Thông tư này thực hiện kê khai số thuế được giảm, miễn theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Doanh nghiệp, tổ chức phải lập Phụ lục Miễn, giảm thuế TNDN (Mẫu số 01/MGT-TNDN ban hành kèm theo Thông tư này) và gửi đến cơ quan thuế quản lý trực tiếp, trong đó xác định rõ: Trường hợp doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế thu nhập doanh nghiệp và số thuế thu nhập doanh nghiệp được giảm thuế, miễn thuế. Đồng thời kê khai tổng hợp số thuế được giảm, miễn vào chỉ tiêu mã số [31] trên tờ khai 01A/TNDN hoặc chỉ tiêu mã số [30] trên tờ khai 01B/TNDN, chỉ tiêu mã số [C9] trên tờ khai 03/TNDN (ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính).

= > theo như tình thần chính sách thuế của thông tư này thì mình ko làm ở công ty đó nên không thể biết chính xác là người kế toán kia đã làm hết đến tận gốc của vấn đề hay không theo thông tư 140 thì số thuế được miễn giảm 30%= 7.769.214 X 30%= 2.330.764 của năm 2012 => số tiền thuế phải đóng sẽ thấp hơn cụ thể = 7.769.214-2.330.764 =5.438.450#7.769.214

Chị ơi chị kế toán của bạn ý đâu có lấy kết quả này đâu 30.716.856x25%= 7.679.214. Chị ý lấy LNT từ HDKD = 31.076.856*25% = 7.769.214 để ra thuế TNDN mà chị. Em vẫn chưa hiểu sao chị tính TTNDN lại lấy phần các CP khác trừ đi LNKTTT để nhân với thuế suất ạ. Chị giải thích giúp em đc ko ạ.

Phai đi kèm của quyết toán thuế năm 2012:

Quyet toan thue TNDN 2012.rar

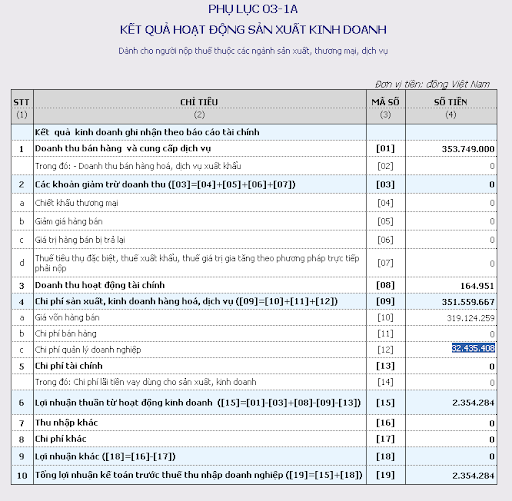

Mở tờ khai quyết toán thuế TNDN năm ra nhập vào phụ lục 03-1A-TNDN:

Chỉ tiêu cuối cùng [19] Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp ([19]=[15]+[18])=-4.405.767

Số tiền này ở chỉ tiêu này sẽ tự động nhảy số liệu sang tờ khai quyết toán thuế năm = chỉ tiêu A1:Tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp=-4.405.767

Tiếp theo nhập số tiền những hoá đơn bị loại => bị xuất toán => nhập số tiền =35.122.623 vào chỉ tiêu B4: Các khoản chi không được trừ khi xác định thu nhập chịu thuế

Theo :

THÔNG TƯ Số: 140/2012/TT-BTC ngày 21 tháng 8 năm 2012

Hướng dẫn Nghị định số 60/2012/NĐ-CP ngày 30/07/2012 của Chính phủ

quy định chi tiết thi hành Nghị quyết số 29/2012/QH13 của Quốc hội

về ban hành một số chính sách thuế nhằm tháo gỡ khó khăn

cho tổ chức và cá nhân

Điều 1. Giảm thuế thu nhập doanh nghiệp

1. Giảm 30% số thuế thu nhập doanh nghiệp phải nộp năm 2012 đối với:

a) Doanh nghiệp nhỏ và vừa, bao gồm cả hợp tác xã (sau đây gọi chung là doanh nghiệp nhỏ và vừa).

b) Doanh nghiệp sử dụng nhiều lao động trong lĩnh vực sản xuất, gia công, chế biến: Nông sản, lâm sản, thuỷ sản, dệt may, da giày, linh kiện điện tử; xây dựng công trình hạ tầng kinh tế - xã hội (sau đây gọi chung là doanh nghiệp sử dụng nhiều lao động).

Điều 5. Kê khai thuế

1. Doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế theo quy định tại Điều 1, Điều 2 Thông tư này thực hiện kê khai số thuế được giảm, miễn theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Doanh nghiệp, tổ chức phải lập Phụ lục Miễn, giảm thuế TNDN (Mẫu số 01/MGT-TNDN ban hành kèm theo Thông tư này) và gửi đến cơ quan thuế quản lý trực tiếp, trong đó xác định rõ: Trường hợp doanh nghiệp, tổ chức thuộc đối tượng được giảm thuế, miễn thuế thu nhập doanh nghiệp và số thuế thu nhập doanh nghiệp được giảm thuế, miễn thuế. Đồng thời kê khai tổng hợp số thuế được giảm, miễn vào chỉ tiêu mã số [31] trên tờ khai 01A/TNDN hoặc chỉ tiêu mã số [30] trên tờ khai 01B/TNDN, chỉ tiêu mã số [C9] trên tờ khai 03/TNDN (ban hành kèm theo Thông tư số 28/2011/TT-BTC ngày 28/2/2011 của Bộ Tài chính).

= > được giảm 30% = 7.769.214 X 30%= 2.330.764 nhập vào Ô [C9]:Thuế TNDN được miễn, giảm trong kỳ

=> sẽ ra kết quả của một ờ khai quyết toán thuế TNDN năm 2012 = 5.438.450 và đây là số thuế phải nộp của bạn=> moi thứ sẽ đơn giảm nếu bạn ko làm nó rối tung lên

Tiếp theo mở HTKK 3.1.6 ra kết xuất phụ lục miến giảm thuế TNDN ra excel:

Nhập số tiền thuế phải nộp vào chỉ tiêu:

[06] Số thuế TNDN phải nộp: 5.438.450

Nhập số thuế miễn giảm=

[07] Số thuế TNDN được miễn, giảm: 2.330.764

Đánh dấu chéch vào mục:

Doanh nghiệp nhỏ và vừa.

Trương hợp 01: công ty mới thành lập

Nếu đây là doanh nghiệp mới thành lập năm 2012 thì đến đây là xong tờ khai quyết toán thuế TNDN năm 2012

Trường hợp 02: công ty thành lập đã lâu

+ Nếu năm 2011 hoặc các năm trước có lãi thì làm đến đây cũng là kết thúc hoàn thành báo cáo của tờ khai quyết toán thuế TNDN năm 2012

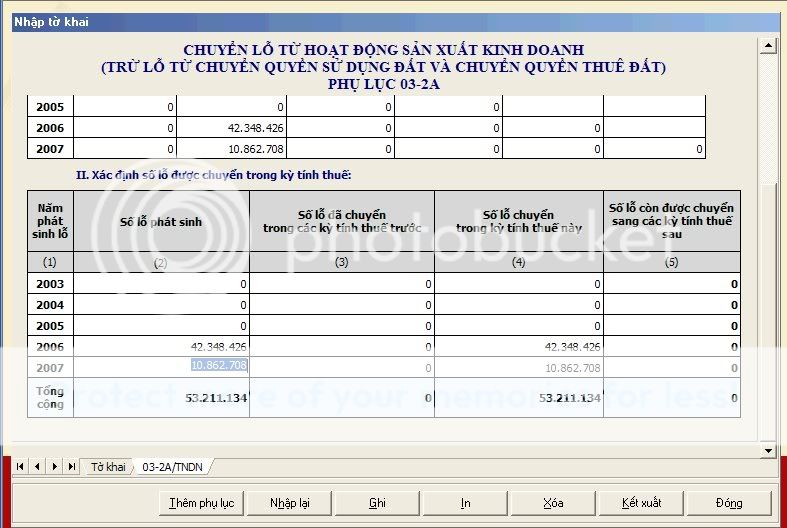

+ Nếu năm 2011 và các năm khác nữa như 2010,2009……… doanh nghiệp đang lỗ thì phải làm thêm phụ lục chuyển lỗ : 03-2A/TNDN Phụ lục chuyển lỗ từ hoạt động sản xuất kinh doanh => thì mới ra kết quả cuối cùng bạn phải nộp hay không phải nộp thuế tùy theo số lỗ phát sinh năm tài chính hoạt động trước đó

Hoạch toán số thuế miễn giảm như sau:

cách 1: trừ thẳng luôn trên sổ sách:

hoạch toán

thuế tndn phải nộp

Nợ 8211/ có 3334 : ghi số liệu sau khi đã giảm 30% thuế tndn

Kết chuyển chi phí thuế tdnd

Nợ 911 / có 8211 phần còn lại

Đồng thời trên tời khai quyết toán thuế ghi số tiền giảm 30%

Cách này lợi cho kế toán vì dễ làm gọn sổ, nhưng ko rõ ràng về mặt số liệu

Cách 2:

thuế tndn phải nộp

Nợ 8211/ có 3334 = số chưa giảm

Thuế tndn được giảm 30%

Nợ 3334/ có 8211 = số thuế 30% giảm

Kết chuyển chi phí thuế tdnd

Nợ 911 / có 8211

Cách này đầy đủ về mặt số học và diễn giải

Thông tư số 18/2011/TT-BTC ngày 10 tháng 2 năm 2011 của Bộ Tài chính về việc sửa đổi, bổ sung Thông tư số 130/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP ngày 11/12/2008 của Chính phủ quy định chi tiết thi hành một số điều của Luật thuế thu nhập doanh nghiệp

Điều 1. Sửa đổi, bổ sung một số nội dung tại Thông tư số 130/2008/TT-BTC:

4. Xác định lỗ và chuyển lỗ.

Sửa đổi, bổ sung điểm 2 mục VII Phần C như sau:

- Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Ví dụ 1: Năm 2011 DN A có phát sinh lỗ là 10 tỷ, năm 2012 DN A có phát sinh thu nhập chịu thuế là 12 tỷ đồng thì toàn bộ số lỗ phát sinh năm 2011 là 10 tỷ, DN A phải chuyển toàn bộ vào thu nhập chịu thuế năm 2012.

Ví dụ 2: Năm 2011 DN B có phát sinh lỗ là 20 tỷ, năm 2012 DN B có phát sinh thu nhập chịu thuế là 15 tỷ đồng thì:

+ DN B phải chuyển toàn bộ số lỗ 15 tỷ vào thu nhập chịu thuế năm 2012;

+ Số lỗ còn lại 5 tỷ, DN B phải theo dõi và chuyển toàn bộ liên tục vào các năm tiếp theo, nhưng tối đa không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ (lỗ năm 2011 chuyển tối đa không quá năm 2016).

- Doanh nghiệp có số lỗ giữa các Quý trong cùng một năm tài chính thì được bù trừ số lỗ của quý trước vào các quý tiếp theo của năm tài chính đó. Khi quyết toán thuế TNDN doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp sau năm phát sinh lỗ theo quy định nêu trên. - Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ theo quy định.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

cho e hỏi với ạh:

công ty e năm 2011 lỗ, sang năm 2012 cũng lỗ vậy sang 2013 nếu công ty e lãi thì e sẽ chuyển dần số lỗ đó và năm nay ah. rất mong được a chị tư vấn cho e.

TH1:

Năm 2006 công ty lỗ =150triệu

Năm 2007 công ty lỗ =100triệu

Lỗ lũy kế = 250 triệu

Giả sử năm 2008 lãi =500 triệu

=> Số lỗ tối đa được kết chuyển = 250 triệu

Vậy khi quyết toán thuế TNDN cuối năm sau khi đã nhập vào phụ lục: 03-1A/TNDN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Nhấn thêm phụ lục : 03-2A/TNDN CHUYỂN LỖ TỪ HĐKD

Năm 2006 :

Số phát sinh lỗ = 150 triệu

Số lỗ chuyển trong kỳ tính thuế này = 150 triệu

Năm 2007 :

Số phát sinh lỗ = 100 triệu

Số lỗ chuyển trong kỳ tính thuế này = 100 triệu

= > sau khi bạn điền song thì số liệu này tự động chạy sang tờ khai quyết toán thuế năm 2008 chỉ tiêu [C3]= 250 triệu lỗ từ các năm trước chuyển sang

= > bạn còn lãi = 500 triệu – 250 triệu = 250 triệu x 25%= 62,500,000

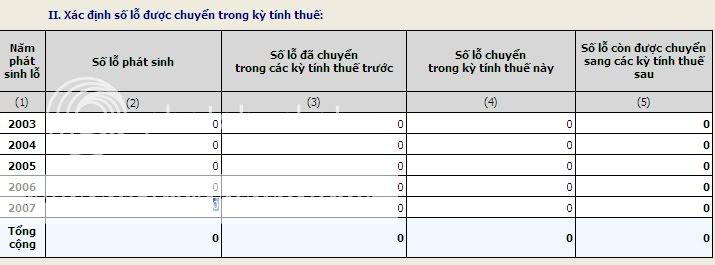

TH2:

Năm 2006 công ty lỗ = 150triệu

Năm 2007 công ty lỗ =100triệu

Lỗ lũy kế = 250 triệu

Giả sử năm 2008 lãi =120 triệu

=> Số lỗ tối đa được kết chuyển = 120 triệu

Vậy khi quyết toán thuế TNDN cuối năm sau khi đã nhập vào phụ lục: 03-1A/TNDN KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Nhấn thêm phụ lục : 03-2A/TNDN CHUYỂN LỖ TỪ HĐKD

Năm 2006 :

Số phát sinh lỗ = 150 triệu

Số lỗ chuyển trong kỳ tính thuế này = 120 triệu

Số lỗ còn được chuyển sang kỳ tính thuế sau = 150 – 120 = 30 triệu

Năm 2007 :

Số phát sinh lỗ = 100 triệu

Số lỗ chuyển trong kỳ tính thuế này = 0

Số lỗ còn được chuyển sang kỳ tính thuế sau = 100 triệu

= > sau khi bạn điền song thì số liệu này tự động chạy sang tờ khai quyết toán thuế năm 2008 chỉ tiêu [C3]= 120 triệu lỗ từ các năm trước chuyển sang

= > bạn còn lỗ = 250 triệu – 120 triệu = - 130 triệu

thuế thu nhập doanh nghệp?

Thưa các anh chị cuối năm 2012 thuế TNDN của bên công ty em còn được khấu trừ 107.792.318 nhưng đến quý 1/2013 em không thấy nó hiện tồn của ký trước trong tờ khai thuế TNDN vậy em phải điền vào chỗ nào ạ để số tiền đó được trừ ạ hay là hết năm thì bỏ đi cứ để đáy ạ, anh chị nào biết chỉ dùm em xem điền vào mục nào nha, em cảm ơn nhiều!

Hình như bạn đang nhầm tại hại giữa thuế TNDN với thuế GTGT thì phải, thuế TNDN làm gì có chuyện khấu trừ nhỉ

Chia cổ tức trong công ty.

Em làm trong ct cổ phần có một khoản đầu tư ngắn hạn đến hạn rút về là 1.118.000.000đ.

Giờ xếp muôn chia cổ túc hết 1.118.000.000đ cho các cổ đông. vậy em phải hạch toán như thế nào.

e thắc mắc chia cổ tức có phải từ Lợi Nhuận chưa phân phối rồi mới chia hay không!

BẠN XEM MẪU:

Ðề: mọi người giúp em với em đang cần gấp

hix em chỉ thắc mắc cái tiền lãi cố định trên vốn góp cho các thành viên anh chị nào có thể giải thích rõ cho em được k ạ em rất cảm ơn cái 6% vẫn tính trên LNST hay là tính trên cái j ạ......anh chị giúp e với

1. Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào Tài khoản Xác định kết quả kinh doanh, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 512 - Doanh thu bán hàng nội bộ

Có TK 911 - Xác định kết quả kinh doanh.

2. Kết chuyển trị giá vốn của sản phẩm, hàng hoá, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý nhượng bán bất động sản đầu tư, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 632 - Giá vốn hàng bán.

3. Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 - Doanh thu hoạt động tài chính

Nợ TK 711 - Thu nhập khác

Có TK 911 - Xác định kết quả kinh doanh.

4. Cuối kỳ kế toán, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 635 - Chi phí tài chính

Có TK 811 - Chi phí khác.

7. Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 641 - Chi phí bán hàng.

8. Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 642 - Chi phí quản lý doanh nghiệp.

Lợi nhuận trước thuế: Tính tổng Có 911 – Tổng Nợ 911 = tổng doanh thu - tổng chi phí = 10.000.000 – 9.000.000 = 1.000.000 bạn lãi ( nếu <0 bạn lỗ)

Thuế TNDN:

Nợ 8211/ có 3334 = 1.000.000 *25%= 250,000

Kết chuyển thuế TNDN phải nộp:

Nợ 911/ có 8211=250,000

9. Tính và kết chuyển số lợi nhuận sau thuế TNDN của hoạt động kinh doanh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh = 1.000.000 – 250.000= 750,000

Có TK 421 - Lợi nhuận chưa phân phối. = 1.000.000 – 250.000= 750,000

NÓ CHÍNH là cái = LNST 177,600,000đ của bạn đó còn ví dụ của tôi = 750,000

+6% vẫn tính trên LNST = 750.000*6%= 45,000

Xác định lợi tức từ việc đầu tư vốn:

N4212/C3388: 45,000

Thuế TNCN của việc chi lợi tức:

N3388/C3335: 45,000 x 5% = 2,250

Nộp thuế TNCN:

N3335/C111= 2,250

Chi lợi tức cho thành viên:

N3388/C111: 45,000 - 2,250= 42,750

Cổ đông A vốn góp = 10 triệu=10%x42,750= 4,275

Cổ đông B = 20 triệu=20%x42,750= 8,550

Cổ đông C = 70 triệu=70%x42,750= 29,925

Lợi nhuận còn lại sau thuế và sau khi chia cổ tức:

Nợ 4212/ có 4211 = 750.000 – 45.000= 705,000

mọi người giúp em với em đang cần gấp

công ty em có LNST 177,600,000đ trích lập quỹ dự phòng 5% LNST,trích 6% tiền lãi cố định trên vón góp trả cho các thành viên.....hạch toán ra sao ạ

Bạn đựa theo :Điều lệ hoạt động của các doanh nghiệp đều qui định : Cuối mỗi năm tài chính bộ phận kế toán phải lập báo cáo tài chính năm chuyển tới Hội đồng thành viên ( đối với công ty TNHH ) ; đại hội đồng cổ đông ( đối với công ty cổ phần) để thông qua kết quả hoạt động kinh doanh trong năm sau đó căn cứ vào điều lệ để trích tiền nộp thuế TNDN năm , trích lập các quỹ phần còn lại mới chia cho các cổ đông (hoặc các thành viên ) theo tỷ lệ góp vốn ban đầu.Việc này đương nhiên phải lập biên bản và ra quyết định rồi dán thông báo, cáo thị rộng rãi công khai tới những cá nhân có quyền lợi trong việc chia lợi nhuận

Qũy dự phòng

Nợ 4212/ có 415 = 8,880,000

Xác định lợi tức từ việc đầu tư vốn:

N421/C3388: 10,656,000

Thuế TNCN của việc chi lợi tức:

N3388/C3335: 10,656,000 x 5% = 532,800

Nộp thuế TNCN:

N3335/C111= 532,800

Chi lợi tức cho thành viên:

N3388/C111: 10,656,000-532,800= 10,123,200

Số tiền còn lại: 177,600,000đ - 8,880,000-10,656,000= 158,064,000

Kết chuyển lợi nhuận chưa phối năm rồi

Nợ 4212/ có 4211=158,064,000

hiện tại thì công ty e đang thanh tra và họ nhìn vào bút toán N421/C111.112 thì họ kêu là k hợp lý ạ

---------- Post added at 07:35 ---------- Previous post was at 07:30 ----------

vậy a cho e hỏi nếu cuổi năm chốt sổ mà tk 4212 lãi thì nộp thuế định khoản ntn ? có phải C3334/N4212. và còn bao nhiêu thì chia lãi định khoản N4212/C111,112 k ??

1. Cuối kỳ kế toán, thực hiện việc kết chuyển số doanh thu bán hàng thuần vào Tài khoản Xác định kết quả kinh doanh, ghi:

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 512 - Doanh thu bán hàng nội bộ

Có TK 911 - Xác định kết quả kinh doanh.

2. Kết chuyển trị giá vốn của sản phẩm, hàng hoá, dịch vụ đã tiêu thụ trong kỳ, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý nhượng bán bất động sản đầu tư, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 632 - Giá vốn hàng bán.

3. Cuối kỳ kế toán, kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác, ghi:

Nợ TK 515 - Doanh thu hoạt động tài chính

Nợ TK 711 - Thu nhập khác

Có TK 911 - Xác định kết quả kinh doanh.

4. Cuối kỳ kế toán, kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 635 - Chi phí tài chính

Có TK 811 - Chi phí khác.

7. Cuối kỳ kế toán, kết chuyển chi phí bán hàng phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 641 - Chi phí bán hàng.

8. Cuối kỳ kế toán, kết chuyển chi phí quản lý doanh nghiệp phát sinh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh

Có TK 642 - Chi phí quản lý doanh nghiệp.

Lợi nhuận trước thuế: Tính tổng Có 911 – Tổng Nợ 911 = tổng doanh thu - tổng chi phí = 10.000.000 – 9.000.000 = 1.000.000 bạn lãi ( nếu <0 bạn lỗ)

Thuế TNDN:

Nợ 8211/ có 3334 = 1.000.000 *25%= 250,000

Kết chuyển thuế TNDN phải nộp:

Nợ 911/ có 8211=250,000

9. Tính và kết chuyển số lợi nhuận sau thuế TNDN của hoạt động kinh doanh trong kỳ, ghi:

Nợ TK 911 - Xác định kết quả kinh doanh = 1.000.000 – 250.000= 750,000

Có TK 4212 - Lợi nhuận chưa phân phối. = 1.000.000 – 250.000= 750,000

NÓ CHÍNH là cái = LNST của bạn đó còn ví dụ của tôi = 750,000

Nộp thuế TNDN cuối năm :

Nợ 3334/ có 111,112= 250.000

+ Giả sử chi lãi 6% cho các thành viên góp vốn vẫn tính trên LNST = 750.000*6%= 45,000 cho các cổ đông theo tỷ lệ vốn góp:

Cổ đông A vốn góp = 10 triệu

Cổ đông B = 20 triệu

Cổ đông C = 70 triệu

Xác định lợi tức từ việc đầu tư vốn:

N4212/C3388: 45,000

Thuế TNCN của việc chi lợi tức:

N3388/C3335: 45,000 x 5% = 2,250

Nộp thuế TNCN:

N3335/C111= 2,250

Chi lợi tức cho thành viên:

N3388/C111: 45,000 - 2,250= 42,750

Cổ đông A vốn góp = 10 triệu=10%x42,750= 4,275

Cổ đông B = 20 triệu=20%x42,750= 8,550

Cổ đông C = 70 triệu=70%x42,750= 29,925

Lợi nhuận còn lại sau thuế và sau khi chia cổ tức:

Nợ 4212/ có 4211 = 750.000 – 45.000= 705,000

Ðề: Làm lại báo cáo tài chính có nhiều khức mắc...nhờ cả nhà giúp e với???

anh Chu Đình Xinh ơi cho e hỏi: VÌ BCTC các năm trước của cty không chuẩn lắm, nên e sợ khi kết chuyển lỗ rồi, sang năm e muốn thuê luôn kiẻm toán dọn dẹp sổ sách nên e muốn để chuẩn xác đã e mới kết chuyển có được không?

Năm 2008, 2009, 2010, 2011 lỗ

Năm 2012 lãi ( e đã nộp tiền thuế)

vậy năm 2013 nếu lỗ e có được kết chuyển lỗ các năm 2008.2009.2010.2011 không ah?

THÔNG TƯ Số: 123/2012/TT-BTC ngày 27 tháng 7 năm 2012

Hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp

số 14/2008/QH12 và hướng dẫn thi hành Nghị định số 124/2008/NĐ-CP

ngày 11/12/2008, Nghị định số 122/2011/NĐ-CP ngày 27/12/2011

của Chính phủ quy định chi tiết thi hành một số điều

của Luật Thuế thu nhập doanh nghiệp

Điều 9. Xác định lỗ và chuyển lỗ

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập chịu thuế.

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì phải chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

- Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo nguyên tắc nêu trên. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 5 năm, kể từ năm tiếp sau năm phát sinh lỗ.

Quá thời hạn 5 năm kể từ năm tiếp sau năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp sau.

= > Như vậy thời gian chuyển lỗ cho các năm tài chính phát sinh lỗ là không quá 05 năm

Lỗ năm 2008 => chuyển lỗ tối đa từ 2009 – 2013

Lỗ năm 2009 => chuyển lỗ tối đa từ 2010 – 2014

Lỗ năm 2010 => chuyển lỗ tối đa từ 2011 – 2015

Lỗ năm 2011 => chuyển lỗ tối đa từ 2012 – 2016

= > theo kết quả trên số lỗ năm 2008 của bạn hết hạn năm 2013 nếu có lãi, sau năm 2013 thì toàn bộ số lỗ năm 2008 hết hiêu lực giả sử năm 2014 bạn lãi thì toàn bộ số lỗ năm 2008 ko được chuyển xu nào , và bạn được phép chuyển lỗ của các năm 2009,2010,2011,2012,2013 sang cho năm 2014 số lỗi tối đa được chuyển = số lãi của năm đó

= >Nếu việc chuyển lỗ không làm phát sinh thuế TNDN phải nộp thì số tiền thuế đã nộp vào năm 2012 sẽ được treo trên tài khoản Nợ 3334 + CĐPS => và phản ánh số tiền còn phải thu nhà nước trên CĐKT mã số 154: 3. Thuế và các khoản khác phải thu nhà nước

= > Vậy theo kết quả dữ liệu trên bạn đã cung cấp thì công ty bạn đang được chuyển lỗ sang nhưng kế toán lại ko làm phụ lục chuyển lỗ => phải nộp thuế, nếu bạn là người mới đủ hiểu biết nên trình bày với xếp :

-Thứ nhất sau này kiểm toán vào kiểm tra rà soát lại sổ sách công ty bạn => lòi phần thuế phải nộp kia trong khi thực tế ko phải nộp do còn được chuyển lỗ các năm trước sang

-Thứ hai sếp cũng sẽ biết năng lực làm việc của bạn, có thể sẽ có mức lương khác hoặc trong mắt sếp vị trí của bạn cũng được khẳng định, và tiếng nói cũng như các ý kiến đóng góp cải tiến công việc cũng như quy trình sổ sách và thuế má sẽ được sếp cân nhắc => còn nếu không mọi tội vạ đều quy cho kế toán đương nhiệm mà ko cần biết lý do ai làm sai bởi quan niệm của người việt kế toán là cái bộ phận ko làm họ hái ra tiền được không tạo ra lợi nhuận cho họ