FirePhoenix234

giamdoc.net

- 21/10/16

- 6

- 0

- 1

- 40

Theo quy định hiện hành, từ năm 2016 bảo hiểm bắt buộc tính trên lương và phụ cấp lương, vì thế doanh nghiệp gặp nhiều khó khăn trong việc tính và nộp bảo hiểm cho người lao động. Tuy nhiên, nếu hiểu một cách sâu sắc, vận dụng một cách khôn ngoan chính sách thuế, chính sách bảo hiểm thì doanh nghiệp có thể lách luật để có được hệ thống nội quy, quy chế, biểu mẫu phục vụ việc tính chi phí nhân sự tiền lương cao nhất theo quy định của thuế mà vẫn chỉ phải nộp bảo hiểm ít nhất ....!

Những băn khoăn, khó khăn của doanh nghiệp

Trong thực tế hoạt động sản xuất kinh doanh, doanh nghiệp ngoài việc phải trả lương cho người lao động, còn phải tính và trả các khoản phụ cấp, thưởng, trợ cấp, ăn ca, ăn trưa kèm theo một hệ thống biểu mẫu, quy chế quy chuẩn để tuân thủ các quy định của luật lao động, luật bảo hiểm bắt buộc mới, luật thuế TNDN hướng dẫn tính chi phí được trừ đối với chi phí lương và các khoản có tính chất tiền lương.

Nếu hiểu không đầy đủ hoặc bất cẩn trọng trong khâu thiết kế thang bảng lương, quy chế lương hoặc lập hợp đồng lao động, doanh nghiệp sẽ bị tăng rất đáng kể chi phí bảo hiểm bắt buộc cho người lao động đồng thời luôn tiềm ẩn nguy cơ bị xuất toán chi phí lương và các khoản chi phí lương mặc dù tiền doanh nghiệp phải chi trả là thật.

Tuy vậy, ngoài việc đọc hiểu và thực hiện theo các quy định của bảo hiểm và luật lao động, luật thuế TNDN hiện hành, doanh nghiệp nên chia tách rõ ràng cơ cấu thu nhập của người lao động, hóa giải bằng các quy chế và biểu mẫu nội bộ để khi tính chi phí được trừ cho khoản mục chi phí nhân công thì được tính cao nhất mà không có biến động nhiều về mặt bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp phải thực hiện cho người lao động.

Phân tích cơ cấu thu nhập của người lao động

[TBODY] [/TBODY]Vậy bây giờ chúng ta phải xác định được trong các thu nhập người lao động được hưởng theo cơ cấu trên, khoản nào được tính vào chi phí tính thuế TNDN, khoản nào phải cộng vào để tính bảo hiểm bắt buộc cho người lao động?

Vận dụng chính sách bảo hiểm hiện hành

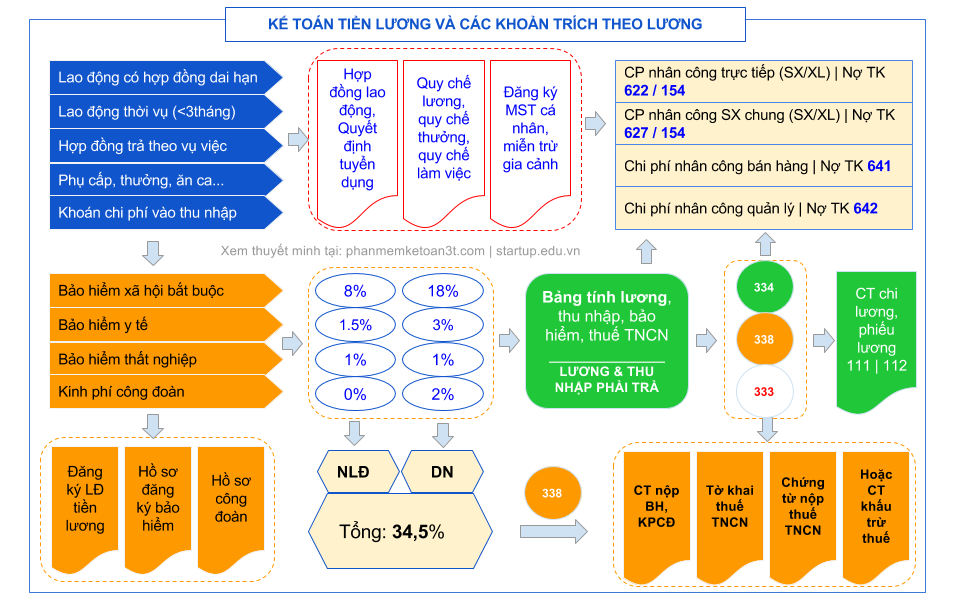

Theo hướng dẫn tại Thông tư 47/2015/TT-BLĐTBXH ngày 16/11/2015 có chia ra 3 khoản từ thu nhập của người lao động lần lượt là: Mức lương ghi trong hợp đồng lao động; Các khoản phụ cấp lương; Các khoản bổ sung khác. Trong đó các khoản bổ sung khác có quy định về các khoản thu nhập người lao động được hưởng không xác định được giá trị bằng tiền cụ thể cùng với mức lương theo hợp đồng lao động, chi trả thường xuyên hoặc không thường xuyên trong các kỳ hạch toán.

Từ 01/01/2016 đến 2017: Thu nhập tính bảo hiểm = Lương + Phụ cấp lương

Từ 01/01/2018 trở đi, dự kiến thu nhập tính bảo hiểm = lương + Phụ cấp lương + Các khoản bổ sung khác.

Như vậy, ít nhất đền hết 31/12/2017, doanh nghiệp còn có cơ hội tính bảo hiểm trên lương và phụ cấp lương. Trong đó, phụ cấp lương hiểu đơn giản là các khoản phụ cấp cố định tính theo mức lương ghi trong hợp đồng lao động, có tính chất thường xuyên, có thể xác định được trong từng kỳ chi trả. Ví dụ: phụ cấp chức vụ; phụ cấp thu hút; phụ cấp thâm niên; phụ cấp trách nhiệm; phụ cấp độc hại... và các khoản có tính chất lương tự.

Theo đó, các khoản thưởng như thưởng theo doanh số, thưởng theo đánh giá cá biệt, thưởng sáng kiến, ăn ca ăn trưa, các khoản phúc lợi thì chưa phải cộng vào để tính bảo hiểm.

GIẢI PHÁP VẬN DỤNG:

Theo hướng dẫn tại Thông tư 96/2015, sửa đổi bổ sung thông tư 78 hướng dẫn về thuế TNDN thì, bất kỳ khoản chi phí nào trả cho người lao động (gồm đã trả, trích trước, chưa trả nhưng sẽ trả trong 6 tháng kể từ ngày kết thúc năm tài chính) đều được tính vào chi phí được trừ (hợp lý / hợp lệ) khi xác định thuế TNDN phải nộp miễn sao các khoản chi phí đó đáp ứng các điều kiện sau:

Không phân biệt doanh nghiệp đã thực hiện chế độ bảo hiểm bắt buộc hay chưa, không phân biệt doanh nghiệp có thực hiện nghiêm túc việc đăng ký khai trình lao động tiền lương với Sở lao độngthương binh xã hội hay không thì vẫn được tính vào chi phí tính thuế TNDN.

Đối với các khoản công tác phí, lưu trú, di chuyển, khoán chi phí xăng xe, điện thoại, VPP, các khoản phúc lợi...

Cũng theo hướng dẫn tại Thông tư 96/2015/TT-BTC, doanh nghiệp không còn bị khống chế các chi phí công tác phí, lưu trú, di chuyển chi trả cho người lao động NHƯNG PHẢI CÓ QUY CHẾ - ĐỊNH MỨC do công ty ban hành và thực hiện thanh toán với 1 trong 2 cách sau:

Các khoản hỗ trợ xăng xe, điện thoại cho người lao động cần chú ý như sau:

Nếu trong quy chế công ty quy định đây là khoản được trả vào lương của người lao động (tức là nó có tính chất tiền lương tiền công) thì khi tính thuế TNCN phải tính vào thu nhập chịu thuế TNCN. (Không có lợi cho người lao động).

Nếu quy chế công ty quy định đây không phải thu nhập mà chỉ là khoản người lao động tạm chi trả thay cho công ty để phục vụ công việc dù có hóa đơn hay không thì:

Các khoản phúc lợi, thưởng ngày lễ ngày tết bằng tiền cho người lao động:

Theo quy định tại Thông tư 96/2015/TT-BTC, khoản này cũng được tính vào chi phí được trừ nhưng không vượt quá 1 tháng lương bình quân. Tháng lương bình quân được tính bằng tổng quỹ lương công ty đã thực hiện trong năm (tổng giá trị đã chi trả) chia cho 12 tháng. Các khoản này như là: chi phí tổ chức cho nhân viên đi du lịch; quà 8/3; quà 20/10; quà Tết; thăm hỏi ốm đau; khám chữa bệnh... có kèm theo tờ trình của công đoàn / phụ trách nhân sự / kế toán về mức chi, danh sách người lao động được hưởng và được giám đốc công ty phê duyệt.

Nhưng nếu các khoản phúc lợi mà chi bằng quỹ phúc lợi cảu công ty hoặc phúc lợi hình thành từ quỹ do chính người lao động đống góp thì nói chung là không được tính.

KẾT LUẬN

Những băn khoăn, khó khăn của doanh nghiệp

Trong thực tế hoạt động sản xuất kinh doanh, doanh nghiệp ngoài việc phải trả lương cho người lao động, còn phải tính và trả các khoản phụ cấp, thưởng, trợ cấp, ăn ca, ăn trưa kèm theo một hệ thống biểu mẫu, quy chế quy chuẩn để tuân thủ các quy định của luật lao động, luật bảo hiểm bắt buộc mới, luật thuế TNDN hướng dẫn tính chi phí được trừ đối với chi phí lương và các khoản có tính chất tiền lương.

Nếu hiểu không đầy đủ hoặc bất cẩn trọng trong khâu thiết kế thang bảng lương, quy chế lương hoặc lập hợp đồng lao động, doanh nghiệp sẽ bị tăng rất đáng kể chi phí bảo hiểm bắt buộc cho người lao động đồng thời luôn tiềm ẩn nguy cơ bị xuất toán chi phí lương và các khoản chi phí lương mặc dù tiền doanh nghiệp phải chi trả là thật.

Tuy vậy, ngoài việc đọc hiểu và thực hiện theo các quy định của bảo hiểm và luật lao động, luật thuế TNDN hiện hành, doanh nghiệp nên chia tách rõ ràng cơ cấu thu nhập của người lao động, hóa giải bằng các quy chế và biểu mẫu nội bộ để khi tính chi phí được trừ cho khoản mục chi phí nhân công thì được tính cao nhất mà không có biến động nhiều về mặt bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp phải thực hiện cho người lao động.

Phân tích cơ cấu thu nhập của người lao động

| TỔNG THU NHẬP TỪ TIỀN LƯƠNG, TIỀN CÔNG CÁC KHOẢN KHÁC Được quy định, ghi nhận trong hợp đồng lao động, quy chế tiền lương tiền công, chế độ công tác phí, phúc lợi, hệ thống thang bảng lương, các quy định tính thưởng và giảm trừ thu nhập của người lao động. Các khoản bảo hiểm bắt buộc phải thực hiện Các khoản phúc lợi NLĐ được hưởng... | Lương theo hợp đồng lạo + Phụ cấp thường xuyên và tương đối cố định. Các khoản ăn ca, ăn trưa, đồng phuc... Các khoản thưởng hoặc chi trả theo trách nhiệm công việc như: thưởng kinh doanh, thưởng đạt được khi hoàn thành tốt công việc theo chính sách nội bộ, thưởng bất thường, thưởng theo dự án, công trình..., các khoản chi ngày lễ, ngày tết... |

Vận dụng chính sách bảo hiểm hiện hành

Theo hướng dẫn tại Thông tư 47/2015/TT-BLĐTBXH ngày 16/11/2015 có chia ra 3 khoản từ thu nhập của người lao động lần lượt là: Mức lương ghi trong hợp đồng lao động; Các khoản phụ cấp lương; Các khoản bổ sung khác. Trong đó các khoản bổ sung khác có quy định về các khoản thu nhập người lao động được hưởng không xác định được giá trị bằng tiền cụ thể cùng với mức lương theo hợp đồng lao động, chi trả thường xuyên hoặc không thường xuyên trong các kỳ hạch toán.

Từ 01/01/2016 đến 2017: Thu nhập tính bảo hiểm = Lương + Phụ cấp lương

Từ 01/01/2018 trở đi, dự kiến thu nhập tính bảo hiểm = lương + Phụ cấp lương + Các khoản bổ sung khác.

Như vậy, ít nhất đền hết 31/12/2017, doanh nghiệp còn có cơ hội tính bảo hiểm trên lương và phụ cấp lương. Trong đó, phụ cấp lương hiểu đơn giản là các khoản phụ cấp cố định tính theo mức lương ghi trong hợp đồng lao động, có tính chất thường xuyên, có thể xác định được trong từng kỳ chi trả. Ví dụ: phụ cấp chức vụ; phụ cấp thu hút; phụ cấp thâm niên; phụ cấp trách nhiệm; phụ cấp độc hại... và các khoản có tính chất lương tự.

Theo đó, các khoản thưởng như thưởng theo doanh số, thưởng theo đánh giá cá biệt, thưởng sáng kiến, ăn ca ăn trưa, các khoản phúc lợi thì chưa phải cộng vào để tính bảo hiểm.

GIẢI PHÁP VẬN DỤNG:

- Doanh nghiệp soạn thảo hợp đồng lao động ghi rõ lương và phụ cấp lương. Nếu không có phụ cấp lương thì bỏ trống.

- Doanh nghiệp thiết kế bảng lương sao cho tách biệt rõ ràng phụ cấp lương thì cố định theo lương; các khoản thưởng, phúc lợi thì tách biệt và chi trả riêng.

- Doanh nghiệp ban hành quy chế lương và các chứng từ quản lý, hạch toán, ghi nhận chi phí sao cho có thể định nghĩa rõ đâu là chi phí lương và phụ cấp lương có tính thường xuyên, có thể xác định được bằng giá trị cụ thể trong mỗi kỳ tính & trả lương; định nghĩa và tách biệt các khoản thưởng và phúc lợi nhưng phải ghi rõ điều kiện được hưởng, phương thức tính, quy định rõ rằng đây là các khoản thu nhập có tính chất tiền lương của người lao động. [Việc này rất quan trọng vì nó đảm bảo rằng các khoản thu nhập của người lao động đượchưởng do công ty chi trả đã đáp ứng được các quy định của Luật thuế TNDN hiện hành] như hướng dẫn sau đây...

Theo hướng dẫn tại Thông tư 96/2015, sửa đổi bổ sung thông tư 78 hướng dẫn về thuế TNDN thì, bất kỳ khoản chi phí nào trả cho người lao động (gồm đã trả, trích trước, chưa trả nhưng sẽ trả trong 6 tháng kể từ ngày kết thúc năm tài chính) đều được tính vào chi phí được trừ (hợp lý / hợp lệ) khi xác định thuế TNDN phải nộp miễn sao các khoản chi phí đó đáp ứng các điều kiện sau:

- Người lao động có hợp đồng lao động, kể cả hợp đồng thời vụ và giao kết bằng miệng

- Các khoản chi trả cho người lao động gồm tiền lương, các khoản trích theo lương, các khoản thưởng có tính chất tiền lương tiền công mà được quy định trong quy chế lương / quy chế tài chính / thỏa ước lao động tập thể doa giám đốc công ty / tổng giám đốc / hội đồng thành viên hoặc hội đồng quản trị công ty phê duyệt. Trong đó ghi rõ từng khoản, cách tính, đối tượng và điều kiện được hưởng.

- Có lập bảng tính lương và các khoản thu nhập, tính & khấu trừ thuế TNCN nếu đến mức phải nộp

- Có phiếu kế toán / chứng từ chi trả lương hoặc sẽ chi trả nhưng không chậm hơn 6 tháng kể từ ngày kết thúc năm tài chính.

Không phân biệt doanh nghiệp đã thực hiện chế độ bảo hiểm bắt buộc hay chưa, không phân biệt doanh nghiệp có thực hiện nghiêm túc việc đăng ký khai trình lao động tiền lương với Sở lao độngthương binh xã hội hay không thì vẫn được tính vào chi phí tính thuế TNDN.

Đối với các khoản công tác phí, lưu trú, di chuyển, khoán chi phí xăng xe, điện thoại, VPP, các khoản phúc lợi...

Cũng theo hướng dẫn tại Thông tư 96/2015/TT-BTC, doanh nghiệp không còn bị khống chế các chi phí công tác phí, lưu trú, di chuyển chi trả cho người lao động NHƯNG PHẢI CÓ QUY CHẾ - ĐỊNH MỨC do công ty ban hành và thực hiện thanh toán với 1 trong 2 cách sau:

- Nếu phát sinh có hóa đơn / chứng từ tài chính -> Thanh toán theo giá trị phát sinh của hóa đơn chứng từ kèm theo các biểu mẫu nội bộ như: tạm ứng; thanh toán công tác phí; điều động công tác...

- Nếu không có hóa đơn / chứng từ thì thanh toán theo định mức của công ty quy định kèm theo chứng từ thanh toán nội bộ như: tạm ứng; thanh toán công tác phí; điều động công tác.

Các khoản hỗ trợ xăng xe, điện thoại cho người lao động cần chú ý như sau:

Nếu trong quy chế công ty quy định đây là khoản được trả vào lương của người lao động (tức là nó có tính chất tiền lương tiền công) thì khi tính thuế TNCN phải tính vào thu nhập chịu thuế TNCN. (Không có lợi cho người lao động).

Nếu quy chế công ty quy định đây không phải thu nhập mà chỉ là khoản người lao động tạm chi trả thay cho công ty để phục vụ công việc dù có hóa đơn hay không thì:

- Nếu có hóa đơn chứng từ, công ty thực hiện thanh toán theo hóa đơn chứng từ

- Nếu không có hóa đơn chứng từ, công ty chi trả theo định mức khoáng

Các khoản phúc lợi, thưởng ngày lễ ngày tết bằng tiền cho người lao động:

Theo quy định tại Thông tư 96/2015/TT-BTC, khoản này cũng được tính vào chi phí được trừ nhưng không vượt quá 1 tháng lương bình quân. Tháng lương bình quân được tính bằng tổng quỹ lương công ty đã thực hiện trong năm (tổng giá trị đã chi trả) chia cho 12 tháng. Các khoản này như là: chi phí tổ chức cho nhân viên đi du lịch; quà 8/3; quà 20/10; quà Tết; thăm hỏi ốm đau; khám chữa bệnh... có kèm theo tờ trình của công đoàn / phụ trách nhân sự / kế toán về mức chi, danh sách người lao động được hưởng và được giám đốc công ty phê duyệt.

Nhưng nếu các khoản phúc lợi mà chi bằng quỹ phúc lợi cảu công ty hoặc phúc lợi hình thành từ quỹ do chính người lao động đống góp thì nói chung là không được tính.

KẾT LUẬN

- Dù không sử dụng ngân sách nhà nước nhưng doanh nghiệp vẫn cần có Quy chế lương hoặc thỏa ước lao động tập thể, trong đó phân biệt rõ lương, phụ cấp lương, phúc lợi, làm thêm giờ, các khoản thưởng để hợp thức hóa mọi chi phí nhân công vào chi phí hợp lý khi tính thuế TNDN.

- Quy chế công tác phí, khoán chi phí là cơ sở để chi trả và giải trình các khoản chi phí xăng xe, điện thoại, công tác phí, lưu trú, di chuyển... của người lao động mà không bị khống chế mức trần.

- Nếu tách biệt việc tính và chi trả lương + phụ cấp lương với các khoản thưởng thì chỉ phải tính bảo hiểm trên lương + phụ cấp lương.

- Để "trót lọt" trong các kỳ kiểm tra thuế, thanh tra bảo hiểm thì nên lập bảng tính lương + phụ cấp lương + bảo hiểm riêng biệt so với các khoản thưởng, thực hiện chi trả cũng riêng biệt và kèm theo đầy đủ: quy chế, bảng tính, chứng từ thanh toán, hợp đồng lao động và phải trả lời được về tính hợp lý của số lượng lao động, tổng chi phí nhân công so với doanh thu hoặc quy mô. Đối với đơn vị xây lắp thì cần chú ý giá trị dự toán nhân công, quyết toán giá trị nhân công trong báo cáo quyết toán nghiệm thu.

- Hạch toán một cách đầy đủ, đúng khoản mục, đúng tài khoản: 632; 622; 627; 641; 642 cho từng khoản chi trả cụ thể.

- Doanh nghiệp tính vào chi phí khi tính thuế TNDN khoản mục tiền lương, thưởng cho người lao động bao nhiêu cũng được miễn sao có đủ hợp đồng, quy chế.

- Doanh nghiệp chưa thực hiện bảo hiểm, không thực hiện bảo hiểm, hoặc thực hiện chưa đầy đủ chế độ bảo hiểm cho người lao động thì cơ quan thuế cũng không có quyền loại bỏ chi phí nhân công miễn sao doanh nghiệp không vi phạm luật thuế (khi không / chưa thực hiện chế độ bảo hiểm chỉ là vi phạm pháp luật về bảo hiểm và chỉ phải giải trình với thanh tra bảo hiểm chứ không phải giải trình với cơ quan thuế).

- Chú ý khi tính thu nhập tính thuế cho người lao động thì tính sao cho họ phải nộp thuế TNCN ít nhất mà vẫn tuân thủ đầy đủ luật lao động, luật thuế TNDN, luật thuế TNCN...

Sửa lần cuối bởi điều hành viên: