Mình mới đọc 1 số bài của các TS Dương Xuân Thao đăng trên các Tạp chí chuyên ngành và xin trích dẫn lại để các bạn trao đổi:

Bài viết trên là tranh luận với TS Lê Thị Hồng Phương

Khái niệm chi phí thu, nhập và các mối quan hệ đối ứng tài khoản kế toán

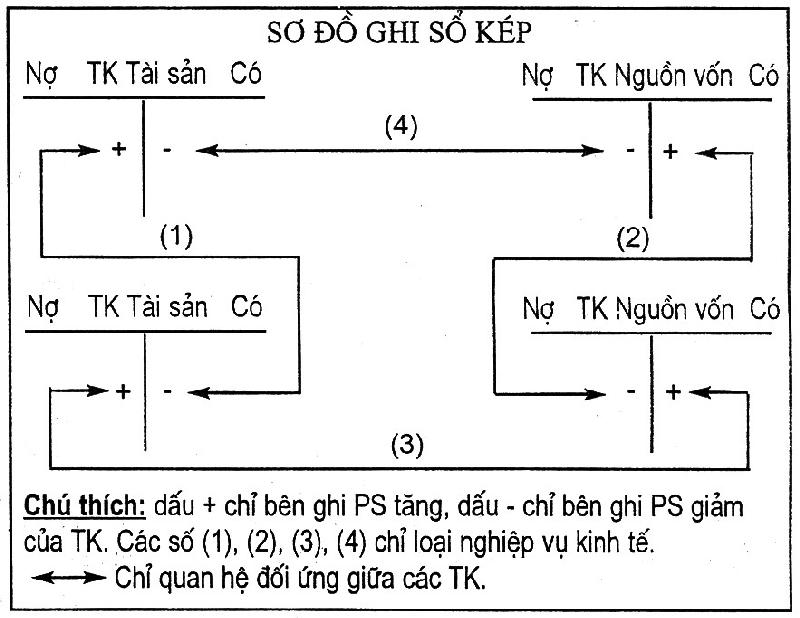

Tài khoản là phương tiện hệ thống thông tin theo các chỉ tiêu báo cáo phục vụ cho yêu cầu quản lý tài chính của một tổ chức. Có hai phương pháp ghi vào tài khoản là ghi đơn và ghi kép, trong đó chủ yếu là phương pháp ghi kép. Khi ghi kép phải tuân thủ nguyên tắc ghi Nợ tài khoản này, ghi Có tài khoản khác sao cho tổng số tiền ghi Nợ phải bằng tổng số tiền ghi Có và bằng tổng số tiền của nghiệp vụ kinh tế.Việc ghi kép tạo nên mối quan hệ giữa các tài khoản ghi Nợ Có trong cùng một nghiệp vụ kinh tế gọi là quan hệ đối ứng tài khoản . Có nhiều mối quan hệ đối ứng tài khoản tùy theo loại nghiệp vụ kinh tế như:

Loại 1: Loại nghiệp vụ kinh tế làm tăng tài sản này đồng thời làm giảm tương ứng tài sản khác. Với loại nghiệp vụ này, ghi Nợ tài khoản phản ánh tài sản tăng, ghi Có tài khoản phản ánh tài sản giảm.

Loại 2: Loại nghiệp vụ làm tăng loại nguồn vốn này, đồng thời làm giảm tương ứng loại nguồn vốn khác. Với nghiệp vụ này, ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh nguồn vốn tăng.

Loại 3: Loại nghiệp vụ làm tăng tài sản này đồng thời làm tăng tương ứng nguồn vốn khác. Với nghiệp vụ này, ghi Nợ tài khoản phản ánh tài sản tăng, ghi Có tài khoản phản ánh nguồn vốn tăng.

Loại 4: Loại nghiệp vụ làm giảm loại tài sản này, đồng thời làm giảm tương ứng nguồn vốn khác. Với loại nghiệp vụ này, ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh tài sản giảm.

Vì hoạt động sản xuất kinh doanh của doanh nghiệp chính là một chuỗi các nghiệp vụ kinh tế hợp thành mà các nghiệp vụ này đã được khái quát hóa thành 4 loại và được ghi kép theo 4 mối quan hệ đối ứng tài khoản trên nên dẫn đến bất kỳ thời điểm nào của quá trình kinh doanh, phương trình kế toán cơ bản Tổng tài sản = Tổng nguồn vốn vẫn luôn luôn được thực hiện. Bốn mối quan hệ đối ứng tài khoản trên có thể minh họa theo sơ đồ sau:

Việc khái quát hóa bốn mối quan hệ trên sẽ là đủ nếu như mọi nghiệp vụ kinh tế làm biến động các tài sản, nguồn vốn đều được ghi trực tiếp tăng giảm tài sản nguồn vốn đó. Tuy nhiên, do kế toán còn có nhiệm vụ tính toán kết quả sản xuất kinh doanh cho đơn vị kế toán. Công việc tính toán này lại tương đối phức tạp, trong nhiều trường hợp không thể tính được ngay khi nghiệp vụ phát sinh nên kế toán chỉ có thể tính toán kết quả sản xuất kinh doanh cho một kỳ (tháng, quý, năm). Để phục vụ cho công việc tính toán này, kế toán hệ thống các khoản chi phí, thu nhập của một kỳ bằng cách mở các tài khoản phản ánh từng loại chi phí , thu nhập. Từ đó có thể thấy rằng tham gia vào các mối quan hệ đối ứng tài khoản còn có các tài khoản phản ánh chi phí và thu nhập. Số loại nghiệp vụ kinh tế và tương ứng các mối quan hệ đối ứng tài khoản sẽ không chỉ giới hạn ở con số 4 mà nhiều hơn. Bài viết này xin đề cập thêm các mối quan hệ đối ứng tài khoản có thể có và lôgic của vấn đề.

Trước tiên, cần bàn thêm về khái niệm chi phí, thu nhập. Chi phí hiểu theo nghĩa chung nhất là sự ghi nhận trên góc độ chủ sở hữu những nguồn lực đã bỏ ra với mục đích sẽ thu được lợi ích lớn hơn trong tương lai. Chi phí có thể hiểu như một sự giảm tạm thời vốn chủ sở hữu, giảm để mà tăng. Sẽ là không đầy đủ nếu tách khái niệm chi phí ra khỏi khái niệm thu nhập. Chi phí là biểu hiện bằng tiền của sự tiêu hao nguồn lực của chủ sở hữu nhưng không phải là sự tiêu hao thông thường mà là một sự tiêu hao để tạo ra thu nhập và sẽ được bù lại bằng thu nhập do nó tạo ra, Do đó, khi phát sinh chi phí mà thường biểu hiện bằng sự tiêu hao các nguồn lực cho hoạt động kinh doanh, kế toán chưa ghi ngay giảm vốn chủ sở hữu mà thay vào đó ghi tăng chi phí.

Ngược lại với khái niệm chi phí, thu nhập là sự ghi nhận trên góc độ chủ sở hữu đã thu được gì do các hoạt động của doanh nghiệp đưa lại. Mặc dù toàn bộ thu nhập thực hiện trong kỳ thuộc sở hữu của ông chủ nhưng kế toán chưa thể ghi tăng ngay vốn chủ sở hữu. Sở dĩ như vậy là vì để có được thu nhập thì trước đó đã bỏ ra chi phí. Và để cho quá trình kinh doanh có thể tiếp tục thì thu nhập phải bù lại chi phí đã tạo ra nó. Do đó, thu nhập dưới góc độ của kế toán chỉ là tăng tạm thời vốn chủ sở hữu nên thay vào ghi tăng vốn chủ sở hữu kế toán ghi tăng thu nhập. Cuối kỳ, kế toán cộng dồn từng loại chi phí, từng loại thu nhập, so sánh và tính ra kết quả kinh doanh theo nguyên tắc phù hợp của kế toán:

Kết quả kinh doanh một kỳ = Tổng thu nhập thuần thực hiện trong kỳ - Tổng chi phí tạo ra thu nhập đó.

Sau khi tính ra kết quả kinh doanh của một kỳ, kế toán mới tiến hành ghi tăng (nếu lãi) hoặc giảm (nếu lỗ) vốn chủ sở hữu dưới mục Lãi chưa phân phối. Có thể nói kết quả kinh doanh mới được coi là một khoản làm tăng hoặc giảm chính thức vốn chủ sở hữu vào cuối kỳ so với đầu kỳ.

Ảnh hưởng của kết quả kinh doanh trong kỳ đến vốn chủ sở hữu cuối kỳ có thể minh họa qua công thức sau:

Nguồn vốn Nguồn vốn Nguồn vốn chủ Nguồn vốn Kết quả

chủ sở hữu = chủ sở hữu + sở hữu bỏ thêm - chủ sở hữu rút + kinh doanh

cuối kỳ đầu kỳ trong kỳ bớt trong kỳ trong kỳ

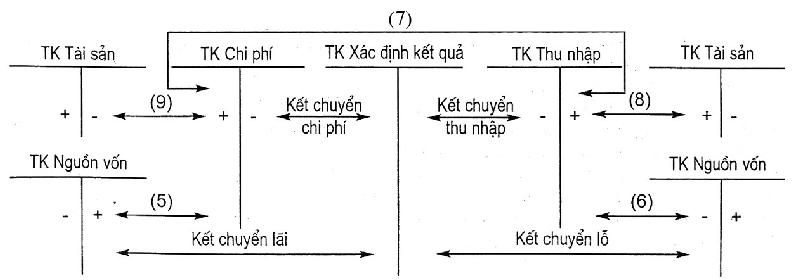

Xuất phát từ những phân tích trên, các tài khoản phản ánh chi phí , thu nhập được thiết kế như những tài khoản điều chỉnh giảm (tăng) nguồn vốn chủ sở hữu và là những tài khoản tạm thời. Những tài khoản này cung cấp các chỉ tiêu về tình hình kinh doanh trong kỳ, phục vụ cho việc tính ra kết quả kinh doanh của một kỳ. Sau khi hoàn thành sứ mệnh của mình, những tài khoản này được khóa lại vào cuối kỳ bằng bút toán kết chuyển. Tài khoản chi phí điều chỉnh giảm nên được quy ước ghi tăng giảm ngược bên với tài khoản nguồn vốn. Tài khoản thu nhập điều chỉnh tăng nên được quy ước ghi tăng giảm cùng bên với tài khoản nguồn vốn. Từ đó, với các nghiệp vụ có liên quan đến tăng giảm nguồn vốn, chủ sở hữu có tính chất tạm thời (tức liên quan đến chi phí thu nhập) có thể có thêm các loại nghiệp vụ kinh tế và các mối quan hệ đối ứng tài khoản sau:

Loại 5: Loại nghiệp vụ làm tăng nguồn vốn này đồng thời làm tăng tương ứng khoản chi phí khác. Với nghiệp vụ này, ta ghi Nợ tài khoản phản ánh chi phí, ghi Có tài khoản phản ánh nguồn vốn. Ví dụ: Tính lương trả công nhân sản xuất, kế toán ghi nhận một nghĩa vụ phải trả, đồng thời ghi tăng chi phí nhân công trực tiếp. Cụ thể, ghi Nợ TK Chi phí nhân công trực tiếp, ghi Có TK phải trả cho công nhân viên.

Loại 6: Loại nghiệp vụ làm tăng thu nhập này đồng thời làm giảm tương ứng nguồn vốn khác. Với nghiệp vụ này, ta ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh thu nhập. Ví dụ: Giao hàng cho người mua theo số tiền đã nhận trước. Số tiền nhận trước của người mua giảm bằng cách ghi Nợ TK Phải thu của người mua, doanh thu bán hàng tăng bằng cách ghi Có tài khoản Doanh thu bán hàng.

Loại 7: Loại nghiệp vụ làm cho một khoản thu nhập tăng, đồng thời làm cho một khoản chi phí khác cũng tăng tương ứng. Ta ghi Nợ tài khoản phản ánh chi phí tăng, ghi Có TK phản ánh thu nhập tăng. Ví dụ: Đại lý thanh toán tiền hàng giữ lại hoa hồng cho mình. Theo quy định, khoản hoa hồng cho đại lý vẫn thuộc doanh thu bán hàng(vẫn nằm trong số tiền phải thu ghi trên hóa đơn bán hàng), mặc khác lại được ghi vào chi phí bán hàng. Với riêng số tiền hoa hồng, kế toán ghi Nợ tài khoản chi phí bán hàng, ghi Có TK doanh thu bán hàng.

Loại 8: Loại nghiệp vụ làm cho tài sản này tăng, đồng thời làm cho nguồn thu nhập khác cũng tăng tương ứng. Ta ghi Nợ TK phản ánh tài sản tăng, ghi Có tài khoản phản ánh thu nhập tăng. Ví dụ: Thu lãi tiền gửi ngân hàng, song song với việc ghi tăng tiền gửi ngân hàng, kế toán ghi nhận đó là một khoản thu nhập tài chính bằng cách ghi Nợ TK tiền gửi ngân hàng, ghi Có TK thu nhập hoạt động tài chính.

Loại 9: Loại nghiệp vụ làm cho một tài sản giảm, đồng thời làm tăng tương ứng một khoản chi phí khác. Ta ghi Nợ tài khoản phản ảnh chi phí tăng, ghi Có tài khoản phản ảnh tài sản giảm. Ví dụ: Chi tiền mặt thanh toán tiền công tác phí cho Ban Giám đốc. Bên cạnh việc ghi giảm tiền mặt bằng cách ghi Có TK tiền mặt, kế toán ghi nhận đó là một khoản chi phí bằng cách ghi Nợ TK chi phí quản lý doanh nghiệp.

Như vậy, thực chất ta có tất cả 9 loại nghiệp vụ kinh tế và tương ứng là 9 mối quan hệ đối ứng tài khoản. Có thể hiểu nghiệp vụ loại 5, 6, 7 như là mô phỏng của nghiệp vụ loại 2, nghiệp vụ loại 8 như là mô phỏng nghiệp vụ loại 3 và nghiệp vụ loại 9 như là mô phỏng của nghiệp vụ loại 4 bằng cách thay vào ghi tăng nguồn vốn kế toán ghi tăng thu nhập, thay vào ghi giảm nguồn vốn kế toán ghi tăng chi phí. Từ đó, sơ đồ ghi kép còn có thể bổ sung thêm với các nghiệp vụ loại 5, 6, 7, 8, 9: (Sơ đồ dưới)

Trong sơ đồ, ta thấy xuất hiện các bút toán kết chuyển. Cần lưu ý rằng bút toán kết chuyển không phải là nghiệp vụ kinh tế mà phục vụ cho công việc tính toán kết quả kinh doanh của kế toán. Sau khi kết chuyển, chi phí sẽ được thu nhập bù đắp và làm cho cả chi phí, cả thu nhập đều bị giảm. Do đó, việc ghi số tiền kết chuyển chi phí vào bên Có của tài khoản cũng đồng nghĩa với chi phí giảm, việc ghi số tiền kết chuyển vào bên Nợ của tài khoản thu nhập cũng đồng nghĩa với thu nhập giảm. Về nguyên tắc có thể lấy thu nhập bù đắp trực tiếp chi phí, khi ấy ta sẽ ghi Nợ TK Thu nhập, ghi Có TK Chi phí. Tuy nhiên, theo chế độ kế toán hiện hành, không có quy định nào ghi loại bút toán đó mà các khoản chi phí thu nhập của một kỳ đều được kết chuyển vào tài khoản có liên quan rồi mới tính ra kết quả sản xuất trên TK Tính giá thành và tính ra kết quả kinh doanh trên TK Xác định kết quả kinh doanh.

Cũng cần lưu ý là bên cạnh các tài khoản phản ánh chi phí, thu nhập còn có các tài khoản phản ánh các khoản giảm trừ thu nhập. Ảnh hưởng của các khoản giảm trừ thu nhập đối với kết quả kinh doanh và nguồn vốn chủ sở hữu cũng giống như các khoản chi phí, khác chăng là chi phí phát sinh trước khi thu nhập được thực hiện, còn giảm trừ thu nhập thì phát sinh sau khi thu nhập được thực hiện. Một điểm khác nữa là các khoản giảm trừ thu nhập được quy định ghi giảm trực tiếp thu nhập để tính ra thu nhập thuần trước khi kết chuyển thu nhập. Do đó, ta còn có mối quan hệ đối ứng tài khoản loại 10: ghi Nợ TK Thu nhập, ghi Có TK Phản ánh giảm trừ thu nhập. Ví dụ: Kết chuyển cuối kỳ các khoản giảm trừ doanh thu bán hàng. Ta ghi Nợ TK Doanh thu bán hàng, ghi có các TK Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

Tương tự, trong một số ít trường hợp ta còn bắt gặp các khoản giảm trừ chi phí. Trong trường hợp này, ta có quan hệ đối ứng tài khoản loại 11: ghi Nợ TK Phản ánh tài sản, ghi Có TK Phản ánh chi phí. Ví dụ: Với nghiệp vụ nhập kho nguyên vật liệu còn thừa từ sản xuất, kế toán ghi Nợ TK Nguyên vật liệu, ghi Có TK Chi phí nguyên vật liệu trực tiếp.

Ngay khi có thêm các mối quan hệ đối ứng tài khoản loại 5, 6, 7, 8, 9, 10,11 thì phương trình kế toán cơ bản Tổng tài sản = Tổng nguồn vốn vẫn luôn luôn được duy trì vào mọi thời điểm của quá trình kinh doanh.

Nguyên nhân sâu xa khiến cho kế toán có thể thực hiện được phương pháp ghi kép là sự tồn tại phương trình kế toán cơ bản. Điều đó cũng giải thích tại sao đối với các tài khoản ngoài bảng (tức ngoài phương trình kế toán cơ bản) chỉ có thể ghi đơn được. Mặc dù, đối tượng ghi kép của kế toán là các loại tài sản của doanh nghiệp song kế toán không chỉ đơn thuần phản ánh tài sản mà còn phản ánh nguồn vốn hay nói cách khác là giải thích lý do hình thành tài sản. Tương tự, khi tài sản bị biến động tăng hay giảm trong quá trình hoạt động thì kế toán không chỉ đơn thuần phản ánh sự tăng hay giảm tài sản mà còn giải thích tăng do hoạt động nào bằng cách ghi tăng loại chi phí hay loại thu nhập tương ứng. Từ đó, có thể thấy rằng nếu như tài sản là một khái niệm tương đối cụ thể (dễ xác định, nhận biết bằng trực giác) thì nguồn vốn, chi phí, thu nhập là những khái niệm trừu tượng và chỉ có thể nhận biết được thông qua quá trình ghi chép của kế toán.

Các bạn đồng ý với tác giả nào?

Bài viết trên là tranh luận với TS Lê Thị Hồng Phương

Khái niệm chi phí thu, nhập và các mối quan hệ đối ứng tài khoản kế toán

Tài khoản là phương tiện hệ thống thông tin theo các chỉ tiêu báo cáo phục vụ cho yêu cầu quản lý tài chính của một tổ chức. Có hai phương pháp ghi vào tài khoản là ghi đơn và ghi kép, trong đó chủ yếu là phương pháp ghi kép. Khi ghi kép phải tuân thủ nguyên tắc ghi Nợ tài khoản này, ghi Có tài khoản khác sao cho tổng số tiền ghi Nợ phải bằng tổng số tiền ghi Có và bằng tổng số tiền của nghiệp vụ kinh tế.Việc ghi kép tạo nên mối quan hệ giữa các tài khoản ghi Nợ Có trong cùng một nghiệp vụ kinh tế gọi là quan hệ đối ứng tài khoản . Có nhiều mối quan hệ đối ứng tài khoản tùy theo loại nghiệp vụ kinh tế như:

Loại 1: Loại nghiệp vụ kinh tế làm tăng tài sản này đồng thời làm giảm tương ứng tài sản khác. Với loại nghiệp vụ này, ghi Nợ tài khoản phản ánh tài sản tăng, ghi Có tài khoản phản ánh tài sản giảm.

Loại 2: Loại nghiệp vụ làm tăng loại nguồn vốn này, đồng thời làm giảm tương ứng loại nguồn vốn khác. Với nghiệp vụ này, ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh nguồn vốn tăng.

Loại 3: Loại nghiệp vụ làm tăng tài sản này đồng thời làm tăng tương ứng nguồn vốn khác. Với nghiệp vụ này, ghi Nợ tài khoản phản ánh tài sản tăng, ghi Có tài khoản phản ánh nguồn vốn tăng.

Loại 4: Loại nghiệp vụ làm giảm loại tài sản này, đồng thời làm giảm tương ứng nguồn vốn khác. Với loại nghiệp vụ này, ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh tài sản giảm.

Vì hoạt động sản xuất kinh doanh của doanh nghiệp chính là một chuỗi các nghiệp vụ kinh tế hợp thành mà các nghiệp vụ này đã được khái quát hóa thành 4 loại và được ghi kép theo 4 mối quan hệ đối ứng tài khoản trên nên dẫn đến bất kỳ thời điểm nào của quá trình kinh doanh, phương trình kế toán cơ bản Tổng tài sản = Tổng nguồn vốn vẫn luôn luôn được thực hiện. Bốn mối quan hệ đối ứng tài khoản trên có thể minh họa theo sơ đồ sau:

Việc khái quát hóa bốn mối quan hệ trên sẽ là đủ nếu như mọi nghiệp vụ kinh tế làm biến động các tài sản, nguồn vốn đều được ghi trực tiếp tăng giảm tài sản nguồn vốn đó. Tuy nhiên, do kế toán còn có nhiệm vụ tính toán kết quả sản xuất kinh doanh cho đơn vị kế toán. Công việc tính toán này lại tương đối phức tạp, trong nhiều trường hợp không thể tính được ngay khi nghiệp vụ phát sinh nên kế toán chỉ có thể tính toán kết quả sản xuất kinh doanh cho một kỳ (tháng, quý, năm). Để phục vụ cho công việc tính toán này, kế toán hệ thống các khoản chi phí, thu nhập của một kỳ bằng cách mở các tài khoản phản ánh từng loại chi phí , thu nhập. Từ đó có thể thấy rằng tham gia vào các mối quan hệ đối ứng tài khoản còn có các tài khoản phản ánh chi phí và thu nhập. Số loại nghiệp vụ kinh tế và tương ứng các mối quan hệ đối ứng tài khoản sẽ không chỉ giới hạn ở con số 4 mà nhiều hơn. Bài viết này xin đề cập thêm các mối quan hệ đối ứng tài khoản có thể có và lôgic của vấn đề.

Trước tiên, cần bàn thêm về khái niệm chi phí, thu nhập. Chi phí hiểu theo nghĩa chung nhất là sự ghi nhận trên góc độ chủ sở hữu những nguồn lực đã bỏ ra với mục đích sẽ thu được lợi ích lớn hơn trong tương lai. Chi phí có thể hiểu như một sự giảm tạm thời vốn chủ sở hữu, giảm để mà tăng. Sẽ là không đầy đủ nếu tách khái niệm chi phí ra khỏi khái niệm thu nhập. Chi phí là biểu hiện bằng tiền của sự tiêu hao nguồn lực của chủ sở hữu nhưng không phải là sự tiêu hao thông thường mà là một sự tiêu hao để tạo ra thu nhập và sẽ được bù lại bằng thu nhập do nó tạo ra, Do đó, khi phát sinh chi phí mà thường biểu hiện bằng sự tiêu hao các nguồn lực cho hoạt động kinh doanh, kế toán chưa ghi ngay giảm vốn chủ sở hữu mà thay vào đó ghi tăng chi phí.

Ngược lại với khái niệm chi phí, thu nhập là sự ghi nhận trên góc độ chủ sở hữu đã thu được gì do các hoạt động của doanh nghiệp đưa lại. Mặc dù toàn bộ thu nhập thực hiện trong kỳ thuộc sở hữu của ông chủ nhưng kế toán chưa thể ghi tăng ngay vốn chủ sở hữu. Sở dĩ như vậy là vì để có được thu nhập thì trước đó đã bỏ ra chi phí. Và để cho quá trình kinh doanh có thể tiếp tục thì thu nhập phải bù lại chi phí đã tạo ra nó. Do đó, thu nhập dưới góc độ của kế toán chỉ là tăng tạm thời vốn chủ sở hữu nên thay vào ghi tăng vốn chủ sở hữu kế toán ghi tăng thu nhập. Cuối kỳ, kế toán cộng dồn từng loại chi phí, từng loại thu nhập, so sánh và tính ra kết quả kinh doanh theo nguyên tắc phù hợp của kế toán:

Kết quả kinh doanh một kỳ = Tổng thu nhập thuần thực hiện trong kỳ - Tổng chi phí tạo ra thu nhập đó.

Sau khi tính ra kết quả kinh doanh của một kỳ, kế toán mới tiến hành ghi tăng (nếu lãi) hoặc giảm (nếu lỗ) vốn chủ sở hữu dưới mục Lãi chưa phân phối. Có thể nói kết quả kinh doanh mới được coi là một khoản làm tăng hoặc giảm chính thức vốn chủ sở hữu vào cuối kỳ so với đầu kỳ.

Ảnh hưởng của kết quả kinh doanh trong kỳ đến vốn chủ sở hữu cuối kỳ có thể minh họa qua công thức sau:

Nguồn vốn Nguồn vốn Nguồn vốn chủ Nguồn vốn Kết quả

chủ sở hữu = chủ sở hữu + sở hữu bỏ thêm - chủ sở hữu rút + kinh doanh

cuối kỳ đầu kỳ trong kỳ bớt trong kỳ trong kỳ

Xuất phát từ những phân tích trên, các tài khoản phản ánh chi phí , thu nhập được thiết kế như những tài khoản điều chỉnh giảm (tăng) nguồn vốn chủ sở hữu và là những tài khoản tạm thời. Những tài khoản này cung cấp các chỉ tiêu về tình hình kinh doanh trong kỳ, phục vụ cho việc tính ra kết quả kinh doanh của một kỳ. Sau khi hoàn thành sứ mệnh của mình, những tài khoản này được khóa lại vào cuối kỳ bằng bút toán kết chuyển. Tài khoản chi phí điều chỉnh giảm nên được quy ước ghi tăng giảm ngược bên với tài khoản nguồn vốn. Tài khoản thu nhập điều chỉnh tăng nên được quy ước ghi tăng giảm cùng bên với tài khoản nguồn vốn. Từ đó, với các nghiệp vụ có liên quan đến tăng giảm nguồn vốn, chủ sở hữu có tính chất tạm thời (tức liên quan đến chi phí thu nhập) có thể có thêm các loại nghiệp vụ kinh tế và các mối quan hệ đối ứng tài khoản sau:

Loại 5: Loại nghiệp vụ làm tăng nguồn vốn này đồng thời làm tăng tương ứng khoản chi phí khác. Với nghiệp vụ này, ta ghi Nợ tài khoản phản ánh chi phí, ghi Có tài khoản phản ánh nguồn vốn. Ví dụ: Tính lương trả công nhân sản xuất, kế toán ghi nhận một nghĩa vụ phải trả, đồng thời ghi tăng chi phí nhân công trực tiếp. Cụ thể, ghi Nợ TK Chi phí nhân công trực tiếp, ghi Có TK phải trả cho công nhân viên.

Loại 6: Loại nghiệp vụ làm tăng thu nhập này đồng thời làm giảm tương ứng nguồn vốn khác. Với nghiệp vụ này, ta ghi Nợ tài khoản phản ánh nguồn vốn giảm, ghi Có tài khoản phản ánh thu nhập. Ví dụ: Giao hàng cho người mua theo số tiền đã nhận trước. Số tiền nhận trước của người mua giảm bằng cách ghi Nợ TK Phải thu của người mua, doanh thu bán hàng tăng bằng cách ghi Có tài khoản Doanh thu bán hàng.

Loại 7: Loại nghiệp vụ làm cho một khoản thu nhập tăng, đồng thời làm cho một khoản chi phí khác cũng tăng tương ứng. Ta ghi Nợ tài khoản phản ánh chi phí tăng, ghi Có TK phản ánh thu nhập tăng. Ví dụ: Đại lý thanh toán tiền hàng giữ lại hoa hồng cho mình. Theo quy định, khoản hoa hồng cho đại lý vẫn thuộc doanh thu bán hàng(vẫn nằm trong số tiền phải thu ghi trên hóa đơn bán hàng), mặc khác lại được ghi vào chi phí bán hàng. Với riêng số tiền hoa hồng, kế toán ghi Nợ tài khoản chi phí bán hàng, ghi Có TK doanh thu bán hàng.

Loại 8: Loại nghiệp vụ làm cho tài sản này tăng, đồng thời làm cho nguồn thu nhập khác cũng tăng tương ứng. Ta ghi Nợ TK phản ánh tài sản tăng, ghi Có tài khoản phản ánh thu nhập tăng. Ví dụ: Thu lãi tiền gửi ngân hàng, song song với việc ghi tăng tiền gửi ngân hàng, kế toán ghi nhận đó là một khoản thu nhập tài chính bằng cách ghi Nợ TK tiền gửi ngân hàng, ghi Có TK thu nhập hoạt động tài chính.

Loại 9: Loại nghiệp vụ làm cho một tài sản giảm, đồng thời làm tăng tương ứng một khoản chi phí khác. Ta ghi Nợ tài khoản phản ảnh chi phí tăng, ghi Có tài khoản phản ảnh tài sản giảm. Ví dụ: Chi tiền mặt thanh toán tiền công tác phí cho Ban Giám đốc. Bên cạnh việc ghi giảm tiền mặt bằng cách ghi Có TK tiền mặt, kế toán ghi nhận đó là một khoản chi phí bằng cách ghi Nợ TK chi phí quản lý doanh nghiệp.

Như vậy, thực chất ta có tất cả 9 loại nghiệp vụ kinh tế và tương ứng là 9 mối quan hệ đối ứng tài khoản. Có thể hiểu nghiệp vụ loại 5, 6, 7 như là mô phỏng của nghiệp vụ loại 2, nghiệp vụ loại 8 như là mô phỏng nghiệp vụ loại 3 và nghiệp vụ loại 9 như là mô phỏng của nghiệp vụ loại 4 bằng cách thay vào ghi tăng nguồn vốn kế toán ghi tăng thu nhập, thay vào ghi giảm nguồn vốn kế toán ghi tăng chi phí. Từ đó, sơ đồ ghi kép còn có thể bổ sung thêm với các nghiệp vụ loại 5, 6, 7, 8, 9: (Sơ đồ dưới)

Trong sơ đồ, ta thấy xuất hiện các bút toán kết chuyển. Cần lưu ý rằng bút toán kết chuyển không phải là nghiệp vụ kinh tế mà phục vụ cho công việc tính toán kết quả kinh doanh của kế toán. Sau khi kết chuyển, chi phí sẽ được thu nhập bù đắp và làm cho cả chi phí, cả thu nhập đều bị giảm. Do đó, việc ghi số tiền kết chuyển chi phí vào bên Có của tài khoản cũng đồng nghĩa với chi phí giảm, việc ghi số tiền kết chuyển vào bên Nợ của tài khoản thu nhập cũng đồng nghĩa với thu nhập giảm. Về nguyên tắc có thể lấy thu nhập bù đắp trực tiếp chi phí, khi ấy ta sẽ ghi Nợ TK Thu nhập, ghi Có TK Chi phí. Tuy nhiên, theo chế độ kế toán hiện hành, không có quy định nào ghi loại bút toán đó mà các khoản chi phí thu nhập của một kỳ đều được kết chuyển vào tài khoản có liên quan rồi mới tính ra kết quả sản xuất trên TK Tính giá thành và tính ra kết quả kinh doanh trên TK Xác định kết quả kinh doanh.

Cũng cần lưu ý là bên cạnh các tài khoản phản ánh chi phí, thu nhập còn có các tài khoản phản ánh các khoản giảm trừ thu nhập. Ảnh hưởng của các khoản giảm trừ thu nhập đối với kết quả kinh doanh và nguồn vốn chủ sở hữu cũng giống như các khoản chi phí, khác chăng là chi phí phát sinh trước khi thu nhập được thực hiện, còn giảm trừ thu nhập thì phát sinh sau khi thu nhập được thực hiện. Một điểm khác nữa là các khoản giảm trừ thu nhập được quy định ghi giảm trực tiếp thu nhập để tính ra thu nhập thuần trước khi kết chuyển thu nhập. Do đó, ta còn có mối quan hệ đối ứng tài khoản loại 10: ghi Nợ TK Thu nhập, ghi Có TK Phản ánh giảm trừ thu nhập. Ví dụ: Kết chuyển cuối kỳ các khoản giảm trừ doanh thu bán hàng. Ta ghi Nợ TK Doanh thu bán hàng, ghi có các TK Chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

Tương tự, trong một số ít trường hợp ta còn bắt gặp các khoản giảm trừ chi phí. Trong trường hợp này, ta có quan hệ đối ứng tài khoản loại 11: ghi Nợ TK Phản ánh tài sản, ghi Có TK Phản ánh chi phí. Ví dụ: Với nghiệp vụ nhập kho nguyên vật liệu còn thừa từ sản xuất, kế toán ghi Nợ TK Nguyên vật liệu, ghi Có TK Chi phí nguyên vật liệu trực tiếp.

Ngay khi có thêm các mối quan hệ đối ứng tài khoản loại 5, 6, 7, 8, 9, 10,11 thì phương trình kế toán cơ bản Tổng tài sản = Tổng nguồn vốn vẫn luôn luôn được duy trì vào mọi thời điểm của quá trình kinh doanh.

Nguyên nhân sâu xa khiến cho kế toán có thể thực hiện được phương pháp ghi kép là sự tồn tại phương trình kế toán cơ bản. Điều đó cũng giải thích tại sao đối với các tài khoản ngoài bảng (tức ngoài phương trình kế toán cơ bản) chỉ có thể ghi đơn được. Mặc dù, đối tượng ghi kép của kế toán là các loại tài sản của doanh nghiệp song kế toán không chỉ đơn thuần phản ánh tài sản mà còn phản ánh nguồn vốn hay nói cách khác là giải thích lý do hình thành tài sản. Tương tự, khi tài sản bị biến động tăng hay giảm trong quá trình hoạt động thì kế toán không chỉ đơn thuần phản ánh sự tăng hay giảm tài sản mà còn giải thích tăng do hoạt động nào bằng cách ghi tăng loại chi phí hay loại thu nhập tương ứng. Từ đó, có thể thấy rằng nếu như tài sản là một khái niệm tương đối cụ thể (dễ xác định, nhận biết bằng trực giác) thì nguồn vốn, chi phí, thu nhập là những khái niệm trừu tượng và chỉ có thể nhận biết được thông qua quá trình ghi chép của kế toán.

Các bạn đồng ý với tác giả nào?