Trong quá trình làm kê khai thuế qua mạng, các bạn có phần thắc mắc về việc nếu tờ khai thuế GTGT kê khai sai sẽ xử lý như thế nào?

Hôm nay mình xin được chia sẽ với các bạn kê khai bổ sung thuế giá trị gia tăng theo Thông tư 156/2013/TT-BTC như sau:

Nguyên tắc khai bổ sung:

a) Khi chưa hết hạn nộp tờ khai

Dù sai sót của bạn là gì những vẫn nằm trong hạn nộp tờ khai thuế GTGT thì chúng ta chỉ cần thực hiện sửa trên trực tiếp chỗ sai trên tờ khai đã kê khai sai đó là xong.

Trình tự: Chọn kỳ sai => chọn tờ khai lần đầu => chọn phụ lục kê khai sai => sửa lại cho đúng => ghi => gửi lại tờ khai.

Cơ quan thuế sẽ nhận tờ khai cuối cùng là tờ khai đúng – không bị phạt.

b)Sau khi hết hạn nộp tờ khai

* Không làm ảnh hưởng đến số thuế phải nộp hay được khấu trừ:

Ví dụ như:

+ Sai tên người mua, người bán.

+ Sai ký hiệu hóa đơn, mẫu hóa đơn, số hóa đơn, ngày tháng năm phát hành hóa đơn.

+ Sai tên mặt hàng.

Cách điều chỉnh:

Với những sai sót này các bạn không thực hiện làm tờ khai bổ sung trên tờ “ KHBS ” mà chúng ta thực hiện như sau:

Trình tự: Chọn kỳ kê khai sai => chọn tờ khai lần đầu => chọn phụ lục kê khai sai => sửa lại.

Nhớ là ở trường hợp này các bạn không chọn tờ khai bổ sung nhé, Nếu các bạn chọn tờ khai bổ sung thì phần mềm không thể hiện thị các phụ lục để chúng ta sửa lại thông tin, Vì những sai sót này không thể hiện trên tờ khai, nên các bạn phải chọn tờ khai lần đầu thì mới ra phụ lục để sửa.

Sau khi các bạn đã điều chỉnh lại tờ khai chúng cần chuẩn bị bộ hồ sơ sau để gửi lên cơ quan thuế:

+ Biên bản giải trình sai sót.

+ Tờ khai thuế, kèm theo phụ lục của kỳ đã kê khai sai ( in phần có mã vạch đã được gửi qua mạng lần trước).

+ Tờ khai thuế, kèm theo phụ lục có thông tin đã được sửa đúng.

( Không bị phạt nhé)

* Sai sót làm ảnh hưởng đến số thuế phải nộp hay số thuế còn được khấu trừ:

Trường hợp này kế toán hay gặp phải, gồm có các loại sai sót như sau:

+ Khai thừa – khai thiếu hóa đơn đầu ra.

+ Khai thừa hóa đơn đầu vào hay là phải khai giảm hóa đơn đầu vào do hóa đơn đó không đủ điền kiện khấu trừ

+ Khai sai doanh số, tiền thuế, mức thuế, giá trị hàng mua.

Các bạn phát hiện ra những sai sót trên cần thực hiện kê khai điều chỉnh bổ sung nhanh chóng theo trình tự sau:

B1: Chọn kỳ kê khai sai => chọn tờ khai bổ sung

B2: Điều chỉnh:

Phần mềm sẽ hiện ra giao diện của tờ khai thuế GTGT ở trạng thái bổ sung. Kế toán tiến hành thực hiện điều chỉnh:

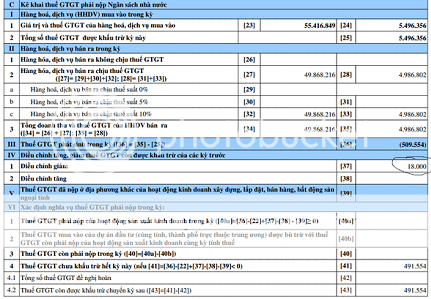

+ Nếu sai sót liên quan đến hóa đơn đầu vào: kế toán thực hiện điều chỉnh (giảm) trực tiếp trên chỉ tiêu [23], [24], [25].

+ Nếu sai sót liên quan đến hóa đơn đầu ra: kế toán thực điều chỉnh ( tăng/giảm) trực tiếp trên chỉ tiêu: [29]. [30], [31], [32], [33] theo các mức thuế suất tương ứng trên hóa đơn.

B3: Ấn “ Tổng hợp KHBS” để phần mềm tổng hợp dữ liệu.

B4: Mở tờ giải trình khai bổ sung

– Đều chỉnh bằng các ấn vào ship “ KHBS” phía dưới, cạnh tờ khai điều chỉnh.

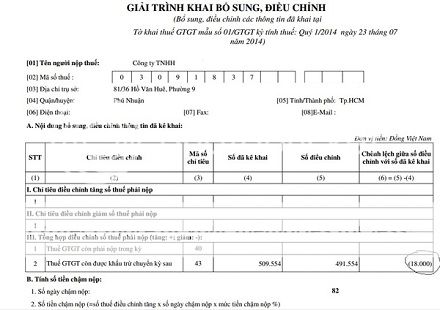

Mẫu tờ khai giải trình khai bổ sung – điều chỉnh ( ảnh file đính kèm)

Các bạn chỉ cần quan tâm đến kết quả giá trị chênh lệch giữa số điều chỉnh và số đã kê khai ở chi tiêu [40] và [43] như ảnh đã đánh dấu trong ảnh đính kèm giá trị ở trong ngoặc thể hiện giá trị âm)

- Nếu [43] > 0 : cho vào chỉ tiêu [38] của kỳ này (tăng số thuế được khấu trừ)

- Nếu [43] < 0 : cho vào chỉ tiêu [37] của kỳ này ( giảm số thuế còn được khấu trừ.

- Nếu [40] > 0 : mang số điền đó đi nộp, kèm theo số tiền phạt chậm nộp phần mềm đã tính ở phần B.

- Nếu [40] < 0 : kế toán tự theo dõi riêng bên ngoài, nếu kỳ sau phát sinh số thuế phải nộp thì trừ đi. ( tuyệt đối không được cho vào chỉ tiêu [38] của kỳ này vì chỉ tiêu này chỉ dành cho số thuế được khấu trừ chứ không phải là số thuế phải nộp như tính chất của chỉ tiêu [40] )

B5: Giải trình: các bạn giải trình vào phần lý do khác, cuối tờ KHBS, lý do mà các bạn làm sai.

Sau khi thực hiện xong các bạn gửi tờ khai thuế GTGT mẫu 01/GTGT và tờ giải trình khai bổ sung điều chỉnh này lên cơ quan thuế (qua mạng)

Nguồn : giasuketoantruong.com

Sửa lần cuối: