Cách hạch toán tiền lương và các khoản trích theo lương

Căn cứ để hạch toán tiền lương và các khoản trích theo lương là bảng tính - thanh toán tiền lương cho công nhân viên trong doanh nghiệp.

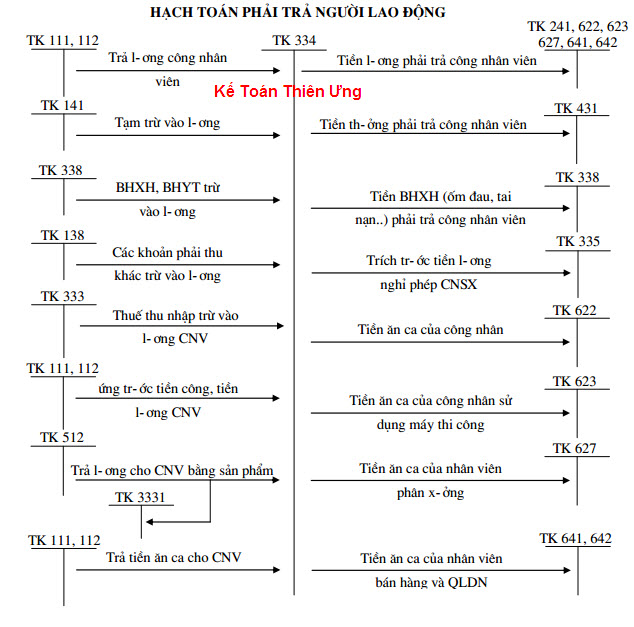

Tài khoản trung tâm là 334 - phải trả người lao động.

Khi hạch toán tiền lương, nếu doanh nghiệp của bạn có nhiều bộ phẩn sản xuất kinh doanh thì kế toán phải hạch toán riêng chi phí tiền lương cho từng bộ phận như: Bộ phận sản xuất, bộ phận bán hàng, bộ phận quản lý...

Sau đây Kế Toán Thiên Ưng sẽ hướng dẫn các bạn hạch toán tiền lương theo từng nghiệp vụ cụ thể:

1. Tính lương:

Nợ TK 241 - Xây dựng cơ bản dỡ dang

Nợ TK 622 - Chi phí nhân công trực tiếp

Nợ TK 623 - Chi phí sử dụng máy thi công

Nợ TK 627 - Chi phí sản xuất chung

Nợ TK 641 - Chi phí bán hàng (QĐ 48 là 6421)

Nợ TK 642 - Chi phí quản lý doanh nghiệp

Có TK 334 - Phải trả người lao động

(Các tài khoản 622/623/627 theo QĐ 48 là TK 154)

2. Các khoản giảm trừ theo lương:a) Nếu trong kỳ có nhân viên tạm ứng lương, kế toán hạch toán:

Nợ 334: Trừ vào lương người lao động

Có TK 111, 112: Số tiền tạm ứng

b) Nếu trong kỳ có phát sinh thuế thu nhập cá nhân, doanh nghiệp sẽ phải thực hiện khấu trừ, kế toán hạch toán:

+ Xác định số thuế phải trừ vào lương:

Nợ TK 334 : Tổng số thuế TNCN phải khấu trừ

Có TK 3335: Thuế TNCN

+ Khi nộp thuế:

Nợ TK 3335: Số thuế phải nộp

Có TK 111, 112

c) Các khoản trích bảo hiểm trừ vào lương, hạch toán:

Nợ TK 334 : Tổng số trích trừ vào lương (10,5%)

Có TK 3383: Lương cơ bản X 8%

Có TK 3384: Lương cơ bản X 1,5%

Có TK 3389: Lương cơ bản X 1%

3. Khi hạch toán các khoản trích trừ vào lương người lao động, kế toán sẽ hạch toán luôn các khoản trích mà doanh nghiệp phải nộp thay người lao động để tính vào chi phí theo tỷ lệ đóng như sau:

Nợ TK 622, 623, 627, 641, 642: 24% x lương cơ bản

Có TK 3383: Lương cơ bản X 18%

Có TK 3384: Lương cơ bản X 3%

Có TK 3389: Lương cơ bản X 1%

Có TK 3382: Lương cơ bản X 2%

4. Khi nộp tiền bảo hiểm:

Nợ TK 3383 : Số đã trích BHXH (26%)

Nợ TK 3384 : Số đã trích BHYT (4,5%)

Nợ TK 3389 : Số đã trích BHTN (2%)

Nợ TK 3382 : Số tiền kinh phí công đoàn phải nộp (2%)

Có TK 111 hoặc 112: số tiền thực nộp

5. Nếu trong kỳ, có nhân viên được hưởng chế độ thai sản, mà doanh nghiệp nhận được tiền bảo hiểm xã hội (ốm đau, thai sản, tai nạn,. . .)

- Khi nhận được tiền Kế toán hạch toán:

Nợ 112: Số tiền nhận được

Có 338: phải trả phải nộp khác.

- Khi trả tiền cho người lao động được hưởng:

Nợ 338: Số tiền phải trả

Có 111, 112: số tiền đã trả

6. Nếu trong kỳ có phát sinh trả lương cho người lao động bằng hàng hóa:

- Kế toán sẽ phải xuất hóa đơn, căn cứ vào đó kế toán sẽ hạch toán:

Nợ TK 334 - Phải trả người lao động

Có TK 3331 - Thuế GTGT phải nộp (nếu có)

Có TK 512 - Doanh thu bán hàng nội bộ ( QĐ 48 là 5118).

Dưới đây Kế Toán Thiên Ưng sẽ cung cấp cho các bạn sơ đồ hạch toán tiền lương và các khoản trích

theo lương:

Sửa lần cuối: